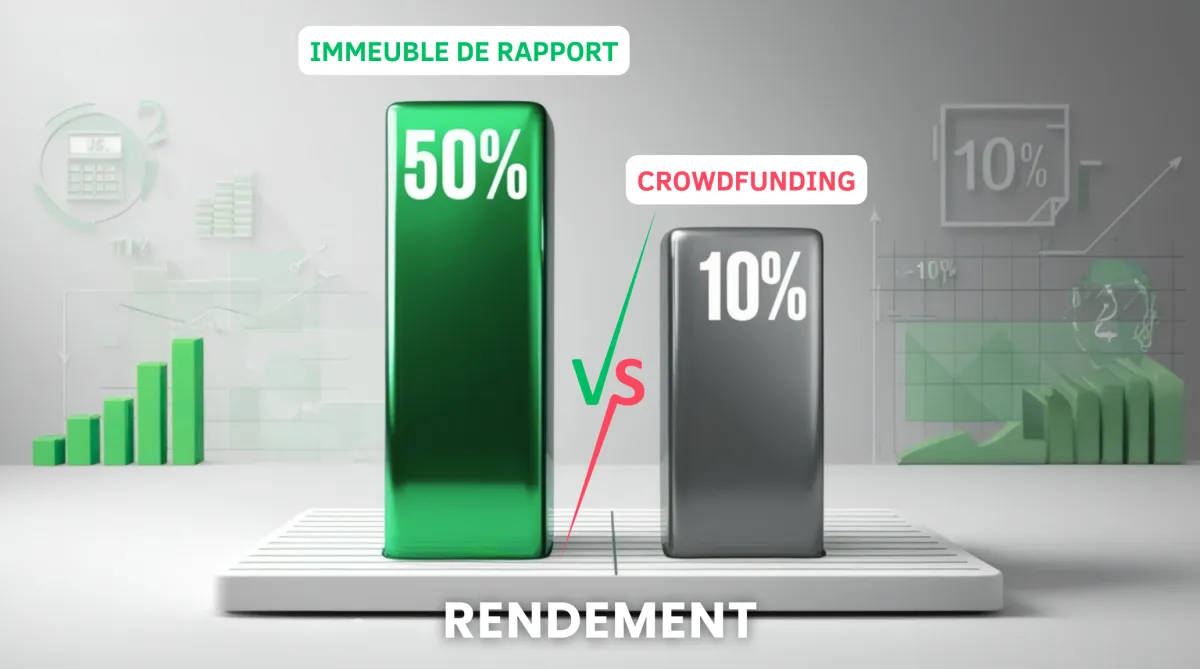

Investissement Immobilier : 50% de Rendement avec les Immeubles de Rapport, Bien au-dessus des 10% du Crowdfunding

1. Introduction à l'Investissement Immobilier

1.1. Contexte général de l'investissement immobilier

L’investissement immobilier est devenu un pilier essentiel de la stratégie de nombreux investisseurs à la recherche de rendements stables et durables. Aujourd’hui, plusieurs options s’offrent à ceux qui souhaitent se lancer dans ce domaine, allant des immeubles de rapport au crowdfunding immobilier, en passant par des placements plus traditionnels comme les actions immobilières en bourse. Chaque type d’investissement présente ses avantages et ses inconvénients, et le choix de l’un ou l’autre dépendra souvent du profil de l’investisseur et de ses objectifs financiers à long terme.

Parmi les options disponibles, l'immeuble de rapport se distingue comme un investissement attractif pour ceux qui cherchent à maximiser leur rendement locatif. Un immeuble de rapport permet d'acquérir plusieurs lots locatifs sous un même toit, ce qui optimise les revenus locatifs tout en mutualisant les coûts. Cette approche séduit de plus en plus d'investisseurs, notamment en raison de la possibilité de réaliser un rendement immobilier largement supérieur à d'autres formes d’investissement.

En parallèle, le crowdfunding immobilier a également gagné en popularité. Il offre la possibilité d'investir dans des projets immobiliers avec un capital plus réduit que celui d'une gestion directe comme les immeubles de rapport. Cependant, le rendement du crowdfunding immobilier tourne généralement autour de 8 à 12 %, contre des possibilités bien supérieures pour les biens en gestion directe, jusqu'à 50 % de rendement avec des immeubles de rapport rentable en location longue durée.

Certaines alternatives d'investissement immobilier incluent l'achat de parts de SCPI (Société Civile de Placement Immobilier), qui permettent aux investisseurs de diversifier leur portefeuille sans gérer directement des biens physiques. Toutefois, malgré l'attractivité de cette approche plus passive, les rendements de ce type d'investissement restent généralement modestes, se situant entre 4 % et 6 %, bien en dessous des niveaux qu'un immeuble de rapport peut offrir en termes de rentabilité.

D’autres formes d’investissement existent, comme les actions immobilières en bourse, les FCPI et FPI qui permettent une exposition indirecte au marché immobilier. Cependant, ces formes d'investissement offrent des rendements entre 4% et 8%, performances très inférieures au 50% de rendement d’un immeuble de rapport.

En résumé, l’investissement immobilier offre diverses possibilités adaptées à chaque profil d'investisseur. Si certaines options comme le crowdfunding ou la bourse (4% à 12% de rendement) peuvent sembler attractives par leur accessibilité, les immeubles de rapport rentables détenus en direct, avec leur rendement nettement plus élevé (plus de 50% de rendement), restent un choix privilégié pour maximiser ses gains.

1.2. Définition de l’Immeuble de Rapport (IDR)

L’immeuble de rapport, également appelé immeuble locatif, est un bien immobilier composé de plusieurs lots ou unités destinés à être loués. L’objectif principal de ce type d’investissement est de générer un revenu locatif régulier et stable, faisant de l’immeuble de rapport un pilier incontournable pour les investisseurs cherchant à se constituer un patrimoine solide et durable.

Contrairement à d’autres types d’investissements immobiliers, comme le crowdfunding immobilier ou les actions de foncières cotées, l’immeuble de rapport offre un contrôle direct sur les actifs, ce qui permet de mieux gérer les revenus, les charges et les améliorations éventuelles du bien. Cet aspect est crucial dans une stratégie d’investissement à long terme, où l'objectif est non seulement d’optimiser les revenus locatifs, mais aussi d'accroître la valeur du patrimoine immobilier au fil du temps.

De plus, un immeuble de rapport permet une diversification immédiate du portefeuille d’investissement. En effet, contrairement à l’achat d’un appartement isolé, ce type d’actif comprend plusieurs logements au sein d’une même structure, offrant ainsi la possibilité de mutualiser les risques locatifs. Si un logement est vacant, les autres unités continuent de générer des revenus, ce qui diminue l’impact des périodes de vacance.

À la différence des actions immobilières ou du crowdfunding immobilier, qui peuvent offrir des rendements plus modestes et sont soumises aux aléas du marché financier, l’immeuble de rapport se distingue par sa capacité à offrir des rendements bien plus élevés. Avec une gestion active et stratégique, il est possible de viser des rendements atteignant ou dépassant les 50 %, bien au-delà des 10 % souvent observés avec le crowdfunding immobilier.

En résumé, l’immeuble de rapport est un bien conçu pour produire un revenu locatif récurrent, tout en permettant à l’investisseur de maximiser son capital sur le long terme. En comparaison avec d’autres formes d’investissement immobilier comme le crowdfunding ou les actions de foncières cotées, l’immeuble de rapport se démarque par son rendement, sa stabilité et son potentiel de valorisation.

1.3. Le Crowdfunding Immobilier et autres investissements alternatifs

Le crowdfunding immobilier est une méthode d'investissement en pleine croissance, permettant aux particuliers de financer des projets immobiliers à travers des plateformes en ligne. Contrairement à l'achat direct d'un bien immobilier, cette approche offre la possibilité d’investir dans des projets immobiliers avec des montants plus modestes, souvent à partir de quelques centaines d’euros. Les investisseurs reçoivent ensuite des intérêts en fonction de la réussite du projet. Toutefois, le rendement du crowdfunding immobilier se situe généralement autour de 8 à 12 %, ce qui reste attractif mais loin des rendements potentiels offerts par des investissements plus traditionnels comme les immeubles de rapport.

En comparaison, les foncières cotées, connues sous le nom de SIIC (Sociétés d'Investissement Immobilier Cotées) en France et REIT (Real Estate Investment Trust) à l’international, permettent d'investir dans de grands portefeuilles d'actifs immobiliers via des actions en bourse. Les SIIC et REIT offrent une liquidité et une accessibilité plus grandes que les investissements directs dans l'immobilier, mais leurs rendements restent souvent modérés, généralement compris entre 4 et 8 %. Ces véhicules d'investissement sont appréciés pour leur flexibilité et la diversification qu'ils procurent, mais ils sont soumis aux fluctuations des marchés financiers, rendant les revenus moins prévisibles qu'un revenu locatif provenant d'un immeuble de rapport.

D'autres véhicules d'investissement alternatifs existent également, tels que les FCPI (Fonds Commun de Placement dans l'Innovation), les FPI (Fonds de Placement Immobilier) et les OPCI (Organismes de Placement Collectif Immobilier). Ces fonds permettent une exposition diversifiée au marché immobilier, souvent avec des rendements plus modérés, tout en offrant des avantages fiscaux dans certains cas. Cependant, malgré la promesse de rendements de l’ordre de 5 à 10 %, ils ne permettent pas d'exploiter l'effet de levier aussi efficacement que les immeubles de rapport.

L’un des principaux avantages des immeubles de rapport par rapport à ces formes d'investissement est la capacité à maximiser le levier financier grâce à l'emprunt bancaire. L’effet de levier permet à l’investisseur d’augmenter significativement son rendement sur fonds propres, notamment dans un contexte de taux d'intérêt bas. Cette possibilité n’est pas accessible dans les véhicules collectifs comme le crowdfunding immobilier ou les foncières cotées, où l’effet de levier est inexistant.

En résumé, bien que le crowdfunding immobilier et les foncières cotées offrent des opportunités intéressantes avec des rendements raisonnables, ces options ne peuvent rivaliser avec l’effet de levier et les rendements potentiels offerts par les immeubles de rapport, qui restent une stratégie d’investissement plus attractive pour ceux cherchant à maximiser leurs profits.

2. Rendement des Immeubles de Rapport vs Crowdfunding

2.1. Le rendement des Immeubles de Rapport

L'un des principaux attraits des immeubles de rapport réside dans leur capacité à générer des rendements très élevés, souvent bien au-delà de ceux que peuvent offrir d'autres formes d'investissement immobilier comme le crowdfunding. Ce rendement élevé, qui peut atteindre 50 %, est largement dû à l’effet de levier offert par le crédit immobilier. En effet, en empruntant une grande partie du capital nécessaire pour l'achat d'un bien, l'investisseur peut multiplier son rendement sur fonds propres.

Prenons un exemple concret pour illustrer ce concept. Supposons un immeuble de rapport d'une valeur de 200 000 €, avec un apport personnel de 10 %, soit 20 000 €. En utilisant un prêt immobilier pour financer les 180 000 € restants, l'investisseur bénéficie de l’effet de levier du crédit. Si cet immeuble rentable génère un cashflow positif net (revenu restant après avoir payé les mensualitées de crédits, touts les charges et les impôts) et qu’il prend de la valeur au fil du temps (plus-value), les sources de gains sont multiples.

Trois principales sources de rendement se distinguent :

Le cashflow : c'est le revenu locatif net, c'est-à-dire le montant des loyers perçus après déduction des charges et des mensualités du crédit. Si l’immeuble est bien trouvé, l'investisseur peut dégager un excédent mensuel.

Le remboursement du capital : chaque mois, une partie des mensualités de crédit sert à rembourser le capital emprunté. À terme, l’investisseur se retrouve propriétaire de l’immeuble tout en ayant utilisé l’argent des locataires pour rembourser la dette. Cette accumulation de capital immobilier représente une création de richesse progressive. L’autre partie du crédit remboursée chaque mois (les intérêts) peuvent également permettre une optimisation fiscale si le régime fiscal choisi est optimisé.

La plus-value : à long terme, l’immeuble de rapport peut prendre de la valeur en fonction des évolutions du marché immobilier. En revendant le bien à un prix supérieur à son prix d'achat, l’investisseur peut réaliser une plus-value immobilière significative, ce qui augmente encore le rendement global.

Avec un tel mécanisme, l’effet de levier permet d’augmenter le rendement.

Par exemple, un investisseur apporte 20 000€ de capital initial pour acquérir un immeuble de 200 000€ (via un crédit immobilier). L’immeuble génère 20 000€ de loyer par an (10% de rendement), après avoir payé toutes les charges il reste 10 166€ par an (cash flow + remboursement du capital).

Cet investissement génère 10 166€ d’enrichissement par an pour un capital de départ de seulement 20 000€. Le rendement financier est alors de 10 166€ / 20 000€, soit 50,8% de rendement !

En comparaison, le crowdfunding immobilier, qui promet des rendements de 8 à 12 %, ne peut rivaliser avec les performances offertes par un investissement direct dans un immeuble de rapport.

En résumé, grâce à l'effet de levier du crédit, un investissement dans un immeuble de rapport rentable avec un apport de 10 % peut atteindre un rendement global de 50 %, bien au-delà des rendements observés dans des investissements alternatifs comme le crowdfunding ou les actions immobilières cotées.

2.2. Le rendement du Crowdfunding Immobilier

Le crowdfunding immobilier est une forme d’investissement alternative qui a gagné en popularité ces dernières années, notamment grâce à sa capacité à démocratiser l'accès au marché immobilier. Ce type de financement participatif permet aux particuliers d’investir dans des projets immobiliers en versant des montants relativement modestes, souvent à partir de quelques centaines d'euros, en échange d’un rendement fixe. Le rendement attendu dans ce type d’investissement oscille généralement autour de 8 à 12 %, ce qui est considéré comme attractif dans l'univers des placements alternatifs.

Le fonctionnement du crowdfunding immobilier repose sur des plateformes en ligne qui centralisent les fonds des investisseurs pour financer des projets immobiliers, tels que des promotions, des rénovations ou des acquisitions. Les profits générés par ces projets sont ensuite redistribués aux investisseurs sous forme d’intérêts, dont le taux est fixé à l’avance. Le rendement de chaque projet dépend de sa réussite, et les retours sur investissement sont généralement versés à la fin du projet, souvent entre 12 et 36 mois après le lancement.

Cependant, bien que les rendements du crowdfunding immobilier puissent paraître intéressants, ils ne bénéficient pas de l’effet de levier offert par le crédit, ce qui limite considérablement leur potentiel de rendement par rapport aux immeubles de rapport. De plus, les risques sont plus élevés, car en cas d’échec du projet, les pertes peuvent être significatives pour les investisseurs.

Par ailleurs, le crowdfunding immobilier se compare à d'autres véhicules d'investissement immobilier tels que les SIIC (Sociétés d'Investissement Immobilier Cotées), les REIT (Real Estate Investment Trust), et divers fonds immobiliers comme les FCPI, FPI et OPCI. Ces investissements alternatifs offrent une diversification immédiate en exposant les investisseurs à des portefeuilles immobiliers gérés par des professionnels, mais leur rendement immobilier reste également dans une fourchette de 4 à 10 % en moyenne, selon les performances des actifs sous-jacents.

Contrairement aux immeubles de rapport, où l'investisseur peut utiliser l’effet de levier pour augmenter son rendement sur fonds propres, les investissements via le crowdfunding ou les foncières cotées n’offrent pas cette flexibilité. Ces véhicules sont souvent limités en termes de rendement immobilier à cause de la redistribution des profits entre un grand nombre d'investisseurs et des frais de gestion élevés. De plus, ils ne permettent pas de bénéficier de la plus-value immobilière de la même manière qu'un investissement direct dans un bien immobilier locatif.

En résumé, le crowdfunding immobilier et les autres investissements immobiliers alternatifs tels que les SIIC, REIT, FCPI ou OPCI offrent des rendements attractifs, autour de 10 %, mais souffrent de contraintes importantes, notamment l'absence d'effet de levier et des frais de gestion parfois élevés. Ces limites rendent ces solutions moins performantes en comparaison directe avec les immeubles de rapport, qui permettent jusqu'à 50% de rendement grâce à un investissement direct et à l’effet de levier du crédit.

2.3. Analyse comparative des deux rendements

Lorsqu'on compare les rendements des immeubles de rapport à ceux du crowdfunding immobilier, une différence majeure apparaît : l'effet de levier. Cette notion clé explique pourquoi les immeubles de rapport peuvent générer des rendements bien plus élevés, parfois jusqu'à 50 %, tandis que le crowdfunding immobilier est généralement limité à environ 8 à 12 % de rendement.

Les immeubles de rapport bénéficient d'un avantage crucial grâce à l'effet de levier financier. En investissant dans un immeuble avec un crédit immobilier, l’investisseur peut acquérir un bien d’une valeur bien supérieure à son apport personnel. L'investisseur profite non seulement des revenus locatifs générés par la totalité de l'immeuble, mais aussi de la plus-value potentielle sur l'ensemble de la valeur du bien. Cela permet d’amplifier considérablement la rentabilité.

En revanche, le crowdfunding immobilier, bien qu’il offre un accès facile à l'investissement immobilier avec un capital de départ faible, ne permet pas d'utiliser l'effet de levier. Les rendements sont fixes et basés sur le montant investi, sans possibilité d’optimiser ou d'augmenter ce rendement grâce à l'emprunt. Les rendements attendus sont autour de 8 à 12 %.

Un autre point de comparaison est l'apport personnel dans le cadre des immeubles de rapport. Bien que l'apport initial puisse être faible (souvent autour de 10 %), il permet néanmoins à l'investisseur de bénéficier pleinement de l’effet de levier, ce qui maximise le rendement sur l'apport. Par exemple, un immeuble de rapport acheté pour 200 000 € avec un apport de 20 000 € (10 %) et générant un rendement de 10 % sur la valeur totale de l'immeuble peut finalement offrir un rendement net sur fonds propres qui dépasse les 50 %, après prise en compte du remboursement de capital, des revenus locatifs, et de la plus-value potentielle.

À l’inverse, dans le crowdfunding immobilier, le rendement est calculé directement sur l'investissement apporté, sans la possibilité de bénéficier de ces sources supplémentaires de gains. Bien que les rendements de 8 à 12 % puissent sembler attractifs, ils ne permettent pas de rivaliser avec le potentiel des immeubles de rapport, qui permettent de combiner à la fois effet de levier, cashflow, plus-value immobilière, et remboursement de capital.

En résumé, les immeubles de rapport se démarquent clairement du crowdfunding immobilier grâce à l'effet de levier, qui permet d’amplifier le rendement net sur apport jusqu'à 50 % ou plus, alors que les rendements du crowdfunding restent plafonnés autour de 10 %, sans possibilité d’optimisation par l’effet de levier.

3. Les Avantages des Immeubles de Rapport

3.1. L’effet de levier du crédit immobilier

L'un des plus grands avantages des immeubles de rapport est la possibilité d'utiliser l'effet de levier du crédit immobilier pour maximiser le rendement sur l'investissement. L'effet de levier permet à un investisseur d'acquérir un bien immobilier de valeur bien supérieure à son apport initial en utilisant l'emprunt bancaire. Cette stratégie est particulièrement puissante dans le cadre des immeubles de rapport, car elle permet de générer des revenus locatifs sur la totalité du bien tout en ayant financé une grande partie de l'acquisition avec un prêt.

Pour mieux comprendre l'effet de levier, prenons un exemple chiffré. Imaginons qu’un investisseur souhaite acheter un immeuble de rapport d’une valeur de 200 000 €. S’il apporte 10 % de cette somme, soit 20 000 €, il peut financer le reste, soit 180 000 €, grâce à un prêt immobilier. Cet emprunt permet de profiter des revenus locatifs générés par l’ensemble des unités de l’immeuble, tout en remboursant progressivement le capital emprunté.

L’immeuble génère 20 000 € de revenus locatifs par an (immeuble à 10% de rendement brut), l'investisseur s'enrichit de 10 000 € par an: après avoir déduit les charges et le remboursement du crédit, s’ajoute le fait qu’une partie des mensualités du prêt contribue au remboursement du capital. À la fin du prêt, l’investisseur se retrouve avec un bien entièrement payé, sans avoir financé l’intégralité de la somme de départ. De plus, si le bien prend de la valeur au fil du temps, l’investisseur peut également réaliser une plus-value à la revente.

Ce mécanisme d’effet de levier permet donc à l’investisseur d’amplifier son rendement et sa rentabilité, notamment grâce à la combinaison de plusieurs sources de gains : cashflow, remboursement du capital, et plus-value.

En revanche, cet effet de levier est impossible dans le cadre du crowdfunding immobilier ou des SIIC (Sociétés d'Investissement Immobilier Cotées). Avec le crowdfunding, l’investisseur apporte une somme fixe et reçoit des intérêts fixes, mais il n’y a pas de possibilité d’amplifier les gains par l'emprunt, car l’effet de levier n'est pas accessible. De même, dans le cas des SIIC et REIT, l’investisseur achète des parts de sociétés cotées en bourse, sans possibilité d’utiliser un crédit immobilier pour maximiser ses rendements. Les gains sont donc directement proportionnels au montant investi, sans mécanisme pour accroître les profits comme dans les immeubles de rapport.

En résumé, l'effet de levier du crédit immobilier est un outil puissant pour les investisseurs en immeubles de rapport, leur permettant d'augmenter significativement leurs rendements en utilisant le capital emprunté pour financer l’acquisition. Contrairement au crowdfunding immobilier ou aux foncières cotées, cette stratégie est exclusive à l'investissement direct en immobilier, et elle permet d'obtenir des rentabilités bien plus élevées grâce à la combinaison du cashflow, du remboursement du capital et de la plus-value.

3.2. La possession physique de l’actif immobilier

Un des avantages majeurs des immeubles de rapport réside dans la possession physique de l’actif immobilier. Contrairement aux investissements immatériels comme les actions en bourse ou le crowdfunding immobilier, un immeuble de rapport est un bien tangible et concret. Cette tangibilité procure une sécurité supplémentaire aux investisseurs, notamment en période de crise économique ou lors de fluctuations importantes des marchés financiers.

En effet, un immeuble de rapport constitue un actif réel, dont la valeur intrinsèque est moins susceptible de chuter de manière drastique face à des crises ou à des mouvements de marché. Par exemple, lors de la dernière crise financière de 2008, les marchés boursiers ont connu des baisses spectaculaires, affectant négativement la valeur des actions et des investissements immatériels. En revanche, les investissements immobiliers ont souvent montré une plus grande résilience, et même en cas de correction, ils continuent à générer des revenus locatifs réguliers, offrant ainsi un cashflow stable.

Cette différence fondamentale entre un actif tangible, comme un immeuble de rapport, et un produit immatériel tel que les parts de crowdfunding ou les actions de sociétés foncières cotées, joue un rôle essentiel dans la sécurisation des investissements. Un immeuble ne disparaît pas du jour au lendemain, contrairement à la volatilité extrême que l'on peut observer sur les marchés boursiers. L’investisseur possède un bien physique, qui peut être géré, amélioré, et qui offre la possibilité de créer de la valeur, même dans un environnement économique difficile.

De plus, la possession d'un actif tangible permet à l’investisseur d’avoir un contrôle direct sur la gestion de son bien. Il peut ajuster les loyers, entreprendre des rénovations pour améliorer la rentabilité, ou décider de vendre le bien à un moment opportun pour maximiser la plus-value immobilière. Cette gestion active est impossible avec des produits d’investissement comme le crowdfunding immobilier, où l’investisseur n’a aucun contrôle direct sur le projet immobilier financé.

En période de crise, les investissements immatériels peuvent souffrir de l’illiquidité des marchés financiers. Les actions peuvent perdre rapidement de la valeur et les plateformes de crowdfunding peuvent connaître des retards dans la redistribution des profits, voire l’annulation de certains projets. En revanche, un immeuble de rapport continue de générer des revenus locatifs, offrant une stabilité et un rendement même en temps de crise.

En résumé, investir dans un immeuble de rapport offre une sécurité supplémentaire par rapport aux investissements en crowdfunding ou en bourse. La possession physique de l’actif immobilier procure une stabilité en période d'incertitude économique et permet une gestion active, ce qui fait des immeubles de rapport un choix plus sûr pour les investisseurs soucieux de sécuriser leur capital tout en générant un rendement stable.

3.3. Cashflow positif et revenus réguliers

L’un des avantages les plus attrayants des immeubles de rapport est la possibilité de générer un cashflow positif. Le cashflow positif désigne la différence entre les revenus locatifs générés par l'immeuble et les charges liées à l'exploitation du bien, notamment les remboursements d’emprunt, les frais de gestion, les impôts, et les dépenses d’entretien. Lorsqu’un immeuble de rapport est très rentable, il peut générer des revenus réguliers qui dépassent les charges, permettant ainsi à l’investisseur de dégager un excédent financier chaque mois.

Le cashflow positif est essentiel pour plusieurs raisons. Tout d’abord, il assure une gestion de la trésorerie optimale. Les revenus locatifs réguliers permettent de couvrir les coûts fixes et variables liés à la gestion du bien, tout en offrant à l’investisseur un flux financier disponible pour réinvestir, améliorer le bien ou simplement renforcer sa situation financière personnelle. Contrairement à d’autres formes d’investissement, comme le crowdfunding immobilier, où les profits ne sont redistribués qu'à la fin du projet, un immeuble de rapport offre des rentrées d'argent constantes, assurant une meilleure stabilité financière.

Ensuite, ces revenus réguliers permettent de mieux anticiper et gérer les charges imprévues ou ponctuelles, comme des réparations urgentes ou des périodes de vacance locative. Avec un cashflow positif, l’investisseur dispose d’un filet de sécurité financier qui lui permet de faire face à des imprévus sans affecter la rentabilité globale de son projet immobilier.

De plus, à long terme, un cashflow positif renforce la rentabilité de l’immeuble de rapport, car il s’ajoute aux autres sources de gains, comme le remboursement du capital emprunté et la plus-value potentielle à la revente. Un immeuble de rapport très rentable, avec une stratégie fiscale optimisée peut ainsi offrir un rendement immobilier significativement supérieur à d'autres types d'investissement, tout en fournissant un flux constant de revenus.

En comparaison avec des investissements plus volatils, comme les actions en bourse ou le crowdfunding immobilier, qui dépendent fortement des conditions du marché et ne garantissent pas de revenus réguliers, l’immeuble de rapport se distingue par sa capacité à générer un cashflow prévisible et récurrent. Cela permet à l'investisseur de mieux planifier ses finances, d'assurer une gestion proactive de son patrimoine, et de bénéficier d’une source de revenus stable tout au long de l’année.

En résumé, un immeuble de rapport à haut rendement peut générer un cashflow positif et des revenus réguliers, offrant à l'investisseur une sécurité financière accrue, une meilleure gestion de la trésorerie, et des opportunités pour optimiser son patrimoine immobilier à long terme.

3.4. Optimisations fiscales avec les Immeubles de Rapport

Investir dans des immeubles de rapport offre non seulement des rendements élevés, mais aussi la possibilité de bénéficier d'optimisations fiscales significatives. En comparaison, les placements tels que le crowdfunding immobilier ou les SIIC (Sociétés d'Investissement Immobilier Cotées) souffrent souvent d'une fiscalité beaucoup plus lourde, limitant ainsi les gains nets pour les investisseurs. Deux stratégies fiscales avantageuses pour les investisseurs en immeubles de rapport sont le statut LMNP (Loueur Meublé Non Professionnel) et la SCI (Société Civile Immobilière).

Le statut de Loueur Meublé Non Professionnel (LMNP)

Le statut LMNP est idéal pour les investisseurs qui louent des biens meublés. Ce régime permet de bénéficier de la déduction d’amortissements, une des techniques fiscales les plus efficaces pour réduire l’imposition sur les revenus locatifs. Grâce à l'amortissement de la valeur du bien et des équipements, l’investisseur peut réduire, voire annuler, la charge fiscale sur ses loyers. De plus, sous le régime réel, les charges réelles peuvent être déduites, ce qui est souvent plus avantageux que le régime micro-BIC qui applique un abattement forfaitaire de 50 %.

Dans le cadre des immeubles de rapport, cette stratégie permet de maximiser la rentabilité nette après impôts sur les revenus locatifs. L'investisseur peut amortir la valeur du bien sur plusieurs années, ce qui réduit considérablement l'impôt dû tout en continuant à bénéficier de revenus locatifs réguliers.

La Société Civile Immobilière (SCI)

La création d'une SCI est une autre option courante pour optimiser la fiscalité des immeubles de rapport. En choisissant entre l’impôt sur le revenu (IR) ou l’impôt sur les sociétés (IS), l'investisseur peut adapter sa stratégie fiscale à ses objectifs.

SCI à l’IR : Les revenus locatifs sont imposés au prorata des parts des associés dans la SCI. Ce régime permet une répartition des revenus qui peut réduire l’imposition globale, notamment en répartissant les revenus entre plusieurs associés avec des tranches d’imposition différentes.

SCI à l’IS : Ce régime permet d'amortir l'immeuble, réduisant la base imposable et bénéficiant d’un taux d’impôt sur les sociétés souvent plus faible que les tranches élevées de l'impôt sur le revenu. Toutefois, sous ce régime, les plus-values à la revente peuvent être soumises à une fiscalité plus élevée (il existe des techniques pour optimiser la fiscalité lors de la revente en SCI à l’IS).

La SCI permet également de mieux organiser la succession et la gestion du patrimoine, tout en bénéficiant de possibilités d'optimisation fiscale bien supérieures à celles offertes par d’autres véhicules d'investissement immobilier.

Comparaison avec la fiscalité du Crowdfunding Immobilier et des SIIC

Contrairement aux immeubles de rapport, les placements en crowdfunding immobilier et les SIIC souffrent d’une fiscalité plus contraignante. Dans le cadre du crowdfunding immobilier, les gains sont souvent considérés comme des intérêts ou des dividendes, et sont donc soumis à la flat tax de 30 % en France. Cette imposition directe sur les revenus ne permet pas de bénéficier d'amortissements ni de déductions de charges. De plus, les investisseurs ne peuvent pas contrôler activement les projets dans lesquels ils investissent, limitant ainsi toute forme d'optimisation fiscale.

Les SIIC et REIT (Real Estate Investment Trust), bien qu’offrant une certaine liquidité et une diversification immédiate, sont également soumis à une imposition sur les dividendes, qui peut atteindre les mêmes 30 % sous la flat tax. De plus, les investisseurs ne peuvent pas amortir la valeur des parts ou bénéficier d'autres dispositifs fiscaux réduisant la base imposable. Cela réduit considérablement le rendement net après impôts, comparé aux avantages fiscaux des immeubles de rapport.

En résumé

Les immeubles de rapport, grâce aux stratégies d'optimisation fiscale telles que le statut LMNP et la SCI, permettent de réduire considérablement la charge fiscale sur les revenus locatifs. En revanche, les placements dans le crowdfunding immobilier ou les SIIC sont pénalisés par une fiscalité plus lourde, avec peu de possibilités d’alléger les impôts sur les gains. Cette flexibilité fiscale rend les immeubles de rapport beaucoup plus attractifs pour les investisseurs souhaitant maximiser leurs rendements nets après impôts.

4. Les Inconvénients des Immeubles de Rapport

4.1. Risques locatifs

Investir dans un immeuble de rapport peut être une stratégie très rentable, mais cela implique également des risques locatifs qu'il est essentiel de gérer correctement. Parmi les risques les plus courants, on retrouve les impayés de loyers, la vacance locative (périodes durant lesquelles le bien n'est pas loué), et les dégradations. Ces risques peuvent affecter la rentabilité d’un investissement immobilier, mais plusieurs solutions existent pour les limiter de manière proactive.

1. Les principaux risques locatifs

Impayés de loyers : Si un locataire cesse de payer son loyer, cette situation peut rapidement avoir un impact sur les revenus locatifs.

Vacance locative : La vacance locative représente les périodes pendant lesquelles un bien reste inoccupé, par exemple entre deux locataires. Pendant ces périodes, l’investisseur continue de payer les charges (prêt immobilier, taxes, frais d’entretien) sans générer de revenus. Si la vacance est fréquente ou prolongée, elle peut nuire à la rentabilité globale de l’immeuble.

Dégradations et frais d'entretien : Les dégradations causées par les locataires, ainsi que l’usure naturelle des installations, peuvent entraîner des frais d’entretien supplémentaires.

2. Diminution des risques locatifs

Pour réduire ces risques, plusieurs stratégies peuvent être mises en place afin de sécuriser et optimiser ses investissements dans des immeubles de rapport :

Expérience et analyse du secteur avec Fondeo

Une gestion proactive commence par une étude approfondie du marché locatif. Grâce à leur expertise, des plateformes comme Fondeo peuvent jouer un rôle clé en apportant des informations précieuses sur le secteur immobilier. L'une des premières étapes consiste à étudier la vacance locative de la zone géographique où se situe l’immeuble. Fondeo peut fournir des données précises sur les taux de vacance dans le secteur, ce qui aide à anticiper les périodes sans locataires et à ajuster la stratégie de location.

En outre, pour évaluer plus concrètement les délais de mise en location, il est possible de réaliser un test réel via des annonces immobilières. Cela consiste à publier une annonce pour un logement dans le secteur afin de mesurer le temps nécessaire pour trouver un locataire potentiel. Cette technique permet de mieux ajuster les loyers en fonction de la demande et d’anticiper les délais de vacance locative, tout en optimisant la stratégie de location.

Diversification des lots pour réduire les risques

Un autre levier pour atténuer les risques est la diversification. Posséder plusieurs lots dans un même immeuble ou dans plusieurs immeubles de rapport permet de répartir les risques locatifs. Par exemple, même si un logement reste vacant pendant une période donnée ou si un locataire ne paie pas, les autres unités continueront de générer des revenus. Cette diversification réduit l'impact des défaillances individuelles sur l'ensemble de la rentabilité du projet.

Assurance Loyers Impayés (GLI)

La souscription à une Garantie Loyers Impayés (GLI) est également une solution efficace pour protéger l'investisseur contre les défauts de paiement. Cette assurance couvre non seulement les loyers impayés, mais prend également en charge les frais liés aux démarches légales nécessaires pour expulser un locataire en cas de besoin. Avec une GLI, l’investisseur peut maintenir un flux de trésorerie régulier et sécurisé, même en cas de défaillance des locataires.

En résumé

Bien que l’investissement dans un immeuble de rapport présente certains risques, ceux-ci peuvent être largement réduits grâce à des solutions adaptées. L’utilisation de l’expertise de plateformes comme Fondeo, qui proposent des analyses approfondies de la vacance locative et des tests réels sur le marché locatif, peut aider à anticiper les défis et à mieux gérer la location. De plus, la diversification des lots et l’assurance GLI sont autant de stratégies qui permettent de sécuriser et d’optimiser la rentabilité locative. En adoptant une approche proactive, les investisseurs peuvent gérer ces risques et maximiser les gains à long terme.

4.2. Nécessite du temps et de l’énergie

Investir dans un immeuble de rapport peut offrir des rendements exceptionnels, mais cela demande également un investissement important en temps. Contrairement à des placements plus passifs, comme le crowdfunding immobilier, l'acquisition et la gestion d’un immeuble de rapport à haut rendement nécessitent une implication active à plusieurs niveaux. Que ce soit pour gérer les locataires, entretenir les logements ou encore trouver des biens ultra-rentables, les tâches à accomplir peuvent rapidement devenir chronophages.

1. Gestion locative : un investissement en temps

L’un des aspects les plus gourmands en temps dans la gestion d’un immeuble de rapport est la gestion des locataires. Voici quelques-unes des principales tâches que l’investisseur doit gérer régulièrement :

États des lieux : Que ce soit lors de l’entrée ou de la sortie des locataires, des états des lieux détaillés sont nécessaires pour s’assurer que les biens sont en bon état. Cela demande du temps et de la minutie pour éviter les litiges ultérieurs.

Entrées et sorties des locataires : Gérer les départs et les arrivées des locataires est un processus long, qui implique la préparation du bien pour les nouveaux occupants, la vérification des contrats de location, et la gestion administrative.

Choix des locataires : Sélectionner des locataires fiables est une étape cruciale pour assurer la régularité des paiements et minimiser les risques d’impayés. Cela nécessite d’effectuer des vérifications minutieuses des dossiers, une tâche qui peut être fastidieuse.

Entretien et réparations : Les travaux d’entretien et les réparations imprévues font également partie du quotidien d’un propriétaire d’immeuble de rapport. Trouver des prestataires fiables, suivre les travaux et gérer les coûts associés peut rapidement accaparer une grande partie de votre temps.

Gestion administrative : La gestion des baux, la délivrance des quittances de loyers, le suivi des paiements, et la gestion des litiges sont des tâches répétitives mais essentielles pour maintenir la bonne marche de l’investissement.

2. Recherche et acquisition des biens : une mission complexe

Trouver un immeuble de rapport ultra rentable ne se fait pas du jour au lendemain. Cette démarche nécessite un temps de recherche considérable, ainsi que des compétences spécifiques. L’acquisition de ce type de bien implique plusieurs étapes chronophages :

Recherche de biens : Il faut du temps pour analyser les annonces, repérer les bonnes affaires, et trouver les biens offrant le meilleur rendement potentiel. Ce processus peut prendre des semaines, voire des mois, surtout sur un marché immobilier compétitif.

Visites et contrôles : Une fois un bien identifié, l’investisseur doit organiser des visites et vérifier tous les points de contrôle pour s’assurer que l’immeuble ne présente pas de défauts cachés. Cela inclut l'inspection des logements, des installations électriques et des diagnostics, ainsi que l’état général du bien.

Formation et expérience : La recherche de biens ultra-rentables et la capacité à évaluer les opportunités d’investissement demandent également une formation approfondie et des compétences spécifiques. Il faut souvent plusieurs années et des dizaines de visites d’immeubles pour acquérir l’expérience nécessaire et détecter les bonnes affaires rapidement.

3. Solutions avec Fondeo

Heureusement, il existe des solutions pour réduire ces contraintes et gagner du temps. Grâce à Fondeo, vous pouvez déléguer l'ensemble des aspects chronophages de la gestion et de l'acquisition d’un immeuble de rapport, tout en profitant des avantages financiers de ce type d'investissement.

Gestion locative déléguée : Fondeo collabore avec des agences immobilières spécialisées pour gérer vos locataires de manière professionnelle. Ces agences s'occupent de toutes les tâches administratives et opérationnelles, de la sélection des locataires à la gestion des baux, en passant par l'entretien des biens. Cela vous permet de bénéficier d’une gestion locative clé en main sans avoir à vous impliquer dans les détails du quotidien.

Recherche d’immeubles ultra-rentables : Fondeo vous aide également à identifier des immeubles de rapport ultra-rentables, grâce à son réseau d’experts et son accès privilégié à des opportunités immobilières de premier ordre. En plus de vous trouver les meilleures affaires, Fondeo effectue un contrôle rigoureux des biens, en vérifiant les points essentiels pour vous éviter des mauvaises surprises.

Conclusion : Avec Fondeo, plus de contraintes

Investir dans un immeuble de rapport, bien que très rentable, peut être chronophage et demander des compétences spécifiques. Cependant, avec l’accompagnement de Fondeo, vous n'avez plus à vous soucier de la gestion locative ou de la recherche d'immeubles ultra-rentables. Grâce à notre expertise, Fondeo vous permet de bénéficier des rendements élevés offerts par ce type d’investissement, tout en supprimant les contraintes. En d'autres termes, avec Fondeo, vous profitez des avantages de l’immobilier sans les inconvénients.

5. Les Inconvénients du Crowdfunding Immobilier et des Placements Financiers

5.1. Faibles optimisations fiscales

L'un des principaux inconvénients des investissements en crowdfunding immobilier et des placements financiers réside dans leur fiscalité. Contrairement aux immeubles de rapport (IDR), qui offrent diverses opportunités d'optimisations fiscales, les gains issus du crowdfunding et des autres placements financiers sont souvent soumis à des régimes fiscaux moins avantageux, réduisant ainsi leur rentabilité nette.

1. Fiscalité des gains issus du crowdfunding immobilier

En France, les gains générés par le crowdfunding immobilier sont généralement considérés comme des revenus financiers. Ils sont donc soumis à la flat tax, également appelée Prélèvement Forfaitaire Unique (PFU), qui s'élève à 30 %. Cette imposition inclut à la fois l’impôt sur le revenu (12,8 %) et les prélèvements sociaux (17,2 %). Cela signifie que les investisseurs en crowdfunding voient immédiatement près d’un tiers de leurs gains être absorbés par l’impôt, avant même de calculer les autres frais potentiels liés à l’investissement (frais de gestion, commissions de la plateforme, etc.).

Contrairement à l’immobilier locatif, où les propriétaires peuvent amortir le bien ou déduire certaines charges (frais de gestion, travaux d'entretien, etc.), les investisseurs en crowdfunding n'ont que peu, voire aucune possibilité de réduire leur base imposable. Cela affecte directement leur rentabilité nette, car le montant prélevé par l’administration fiscale reste fixe, indépendamment des charges ou frais supplémentaires que l’investisseur pourrait rencontrer.

2. Fiscalité des placements financiers

Les placements financiers, tels que les actions, obligations, et fonds communs de placement, sont également soumis à la flat tax de 30 % en France. Les dividendes perçus sur les actions ou les intérêts sur les obligations sont imposés de manière similaire, avec peu de possibilités d'optimisation fiscale pour les investisseurs. Bien que certains placements comme le Plan d’Épargne en Actions (PEA) ou l’assurance-vie offrent des avantages fiscaux, ces dispositifs restent encadrés par des plafonds de versement et des durées minimales de détention, limitant ainsi leur flexibilité et leur potentiel de rendement immédiat.

3. Comparaison avec les optimisations fiscales dans les immeubles de rapport (IDR)

En revanche, les immeubles de rapport offrent de nombreuses possibilités d'optimisation fiscale, permettant aux investisseurs de réduire considérablement leur imposition et d’augmenter leur rendement net. Par exemple, le statut LMNP (Loueur Meublé Non Professionnel) ou la SCI (Société Civile Immobilière) permettent de déduire les charges liées à l’exploitation du bien et d’amortir la valeur du bien immobilier, réduisant ainsi les revenus imposables.

Ces mécanismes permettent de minimiser la fiscalité sur les revenus locatifs et de maximiser les profits. En déduisant les charges et en amortissant les biens, les investisseurs en IDR peuvent réduire à zéro leur imposition sur les loyers perçus.

Conclusion : Moins d’optimisations fiscales, rentabilité réduite

En résumé, les investissements en crowdfunding immobilier et les placements financiers offrent beaucoup moins d’optimisations fiscales que les investissements dans des immeubles de rapport. La flat tax de 30 % sur les gains financiers réduit significativement la rentabilité nette des investisseurs en crowdfunding et en bourse, alors que les IDR permettent d’exploiter plusieurs leviers fiscaux pour alléger la charge fiscale et maximiser le rendement net. Pour les investisseurs cherchant à optimiser leur rentabilité après impôts, les immeubles de rapport se révèlent donc bien plus attractifs sur le long terme.

5.2. Absence de sécurité et risque de perte totale

L'un des principaux inconvénients des investissements en crowdfunding immobilier et sur les marchés financiers est le manque de garanties associées à ces placements. Contrairement à l’investissement dans un immeuble de rapport, où l’investisseur détient un actif tangible qui conserve une certaine valeur intrinsèque, les placements en crowdfunding ou en produits financiers présentent des risques de perte totale du capital investi.

1. Manque de garanties dans le crowdfunding immobilier

Dans le crowdfunding immobilier, les investisseurs participent généralement au financement de projets immobiliers via des plateformes en ligne, en échange de promesses de rendement sur une période définie. Cependant, ces projets ne sont pas garantis, et si le promoteur immobilier ou l’entreprise qui mène le projet fait faillite ou rencontre des difficultés, l’investisseur peut perdre la totalité de son capital. Bien que certaines plateformes offrent des mécanismes de sécurité ou des garanties, ces dernières sont souvent limitées, et le risque de perte totale est bien réel, notamment pour les projets de promotion immobilière où le marché peut rapidement évoluer.

Les investisseurs en crowdfunding ne détiennent pas directement d’actifs immobiliers. Ils sont simplement créanciers ou associés à des projets, ce qui signifie que leur investissement est plus vulnérable à la volatilité des marchés immobiliers, aux problèmes de gestion des promoteurs, ou à des événements extérieurs comme des crises économiques.

2. Volatilité et risques des marchés financiers

Les marchés financiers, que ce soit par le biais d'actions, d'obligations ou de produits dérivés, sont connus pour leur volatilité. Les investisseurs sont soumis aux fluctuations des cours boursiers, influencés par une multitude de facteurs externes (crises économiques, variations des taux d’intérêt, changements géopolitiques, etc.). Bien que certaines stratégies permettent de limiter les risques (comme la diversification), le risque de perte totale persiste. Par exemple, la faillite d’une entreprise cotée en bourse peut entraîner une chute brutale de la valeur de ses actions, laissant les investisseurs avec peu ou pas de capital récupérable.

De plus, les produits financiers complexes (comme les options, les contrats à terme ou les produits dérivés) peuvent offrir des rendements potentiellement élevés, mais ils comportent un risque exponentiel. Ces investissements nécessitent une expertise poussée et peuvent facilement conduire à des pertes importantes si les conditions du marché évoluent de manière inattendue.

3. Comparaison avec la sécurité de l’immobilier physique

En comparaison, un investissement dans un immeuble de rapport offre une plus grande sécurité. Les actifs immobiliers sont des biens physiques et tangibles qui, même en période de crise, conservent une valeur résiduelle. Bien que la valeur des biens immobiliers puisse fluctuer en fonction du marché, elle ne tombe jamais à zéro, contrairement aux actions ou aux projets de crowdfunding qui peuvent disparaître en cas de faillite.

De plus, en cas de difficultés économiques, un immeuble continue à générer des revenus, offrant ainsi une certaine stabilité. L’investisseur en immobilier locatif a également un contrôle direct sur la gestion de ses biens, lui permettant de prendre des décisions pour améliorer ou préserver la rentabilité du bien, ce qui est impossible dans des placements financiers ou en crowdfunding.

Conclusion : Risques élevés et absence de garanties

En résumé, contrairement à l'investissement dans des immeubles de rapport où l'investisseur possède un actif tangible qui conserve de la valeur, les placements en crowdfunding et sur les marchés financiers sont plus risqués et volatils, avec peu de garanties pour protéger le capital investi. Les investisseurs s’exposent ainsi à un risque de perte totale, ce qui peut considérablement affecter leur patrimoine. Pour ceux qui recherchent une plus grande sécurité et une stabilité dans leur investissement, l’immobilier physique reste une solution bien plus sécurisée que les produits financiers volatils.

5.3. Autres inconvénients : frais, volatilité, liquidité

En plus du manque de garanties et des risques de perte totale, les placements financiers et le crowdfunding immobilier comportent plusieurs autres inconvénients majeurs, notamment en termes de frais de gestion, de liquidité et de volatilité des marchés. Ces aspects peuvent considérablement réduire la rentabilité des investissements et les rendre plus risqués que l’investissement dans des immeubles de rapport.

1. Frais de gestion et d’entrée

Les placements financiers et le crowdfunding immobilier sont souvent associés à des frais de gestion et d’entrée qui peuvent peser lourdement sur la rentabilité de l’investissement. Par exemple, les plateformes de crowdfunding facturent généralement des frais d’entrée, qui peuvent aller de 5 à 10 % du montant investi, ainsi que des frais de gestion annuels qui varient en fonction de la plateforme et du projet. Ces frais viennent directement réduire les gains potentiels des investisseurs, diminuant ainsi leur rendement net.

De même, dans le cadre des placements financiers, les fonds d’investissement (comme les OPCVM, FCP, ou encore les ETF) facturent des frais de gestion qui, bien que souvent cachés, impactent la performance globale du portefeuille. Ces frais sont d'autant plus importants qu'ils s'accumulent au fil du temps, érodant les gains potentiels. Ces frais peuvent représenter entre 1 % et 3 % par an, ce qui, sur le long terme, peut réduire considérablement le capital accumulé par l’investisseur.

À l’inverse, l’immobilier locatif, bien qu’il comporte des coûts initiaux et des charges d’exploitation, permet de bénéficier de plusieurs optimisations fiscales et de déductions (frais d’entretien, intérêts d’emprunt) qui viennent contrebalancer ces frais, offrant ainsi un rendement net souvent plus attractif.

2. Faible liquidité

Un autre inconvénient majeur des placements financiers et du crowdfunding immobilier est leur faible liquidité. Dans le cas du crowdfunding, les fonds sont bloqués pour toute la durée du projet (généralement entre 1 et 5 ans), sans possibilité de retirer son capital avant la fin du projet, même si l’investisseur en a besoin. Cela représente une contrainte importante pour les investisseurs qui souhaitent conserver une certaine flexibilité dans la gestion de leurs finances.

De même, les produits financiers complexes, tels que les actions ou les obligations détenues via des fonds, ne sont pas toujours facilement convertibles en liquidités sans subir des pertes en capital, surtout en cas de volatilité élevée sur les marchés. Bien que certains produits financiers comme les actions soient techniquement liquides (pouvant être vendus à tout moment), le prix de vente peut être soumis à des fluctuations importantes qui rendent la sortie de l'investissement moins avantageuse.

En comparaison, contrairement à des placements financiers qui peuvent perdre de leur valeur de manière drastique en période de crise, un immeuble de rapport reste un actif tangible dont la valeur peut être préservée sur le long terme.

3. Volatilité des marchés financiers

L’un des principaux risques des marchés financiers est la volatilité. Les fluctuations des marchés peuvent affecter de manière significative la valeur des actions, obligations, ou autres produits dérivés. Les cours boursiers sont influencés par une multitude de facteurs externes, comme les crises économiques, les taux d’intérêt, la géopolitique, ou encore les décisions des grandes banques centrales. Cette volatilité crée une incertitude constante pour les investisseurs, qui peuvent voir la valeur de leur portefeuille chuter du jour au lendemain en cas de choc sur les marchés.

En comparaison, l’investissement dans un immeuble de rapport offre une plus grande stabilité. Les prix de l’immobilier, bien qu’influencés par les cycles économiques, sont beaucoup moins volatils que les marchés financiers. Un immeuble bien situé et bien entretenu continuera de générer des revenus locatifs réguliers, même en période de turbulences économiques. De plus, la valeur d’un bien immobilier ne fluctue pas aussi rapidement que celle d’une action ou d’une obligation, ce qui permet à l’investisseur de mieux anticiper et gérer ses placements.

Conclusion : Frais élevés, faible liquidité et volatilité

En résumé, les placements financiers et le crowdfunding immobilier présentent des frais de gestion élevés, une faible liquidité, et une volatilité importante, qui en font des investissements plus risqués et moins flexibles que l’immobilier tangible. En revanche, un investissement dans un immeuble de rapport permet de bénéficier d’un actif stable, moins soumis aux fluctuations des marchés, tout en offrant des possibilités d'optimisation fiscale et des revenus locatifs réguliers. Ces éléments font de l’immobilier une solution plus attractive pour les investisseurs à la recherche de rendements sûrs et durables.

6. Conclusion : Pourquoi les Immeubles de Rapport offrent un meilleur rendement

6.1. Récapitulatif des points clés

Investir dans des immeubles de rapport est une stratégie qui surpasse de nombreuses autres formes d'investissement, tant par la rentabilité que par la sécurité et les optimisations fiscales qu'elle offre. Contrairement aux investissements en crowdfunding immobilier ou en placements financiers, les immeubles de rapport permettent aux investisseurs de maximiser leur rendement tout en conservant un actif tangible.

1. Rendement supérieur grâce à l’effet de levier

L’un des plus grands atouts des immeubles de rapport est la possibilité d’utiliser l’effet de levier du crédit immobilier. En empruntant une grande partie du capital nécessaire, l’investisseur peut multiplier son rendement, ce qui permet d'atteindre 50% de rendement, bien au-dessus des 10 % observés dans le crowdfunding immobilier. Cet effet de levier, non accessible dans les autres types d’investissements comme le crowdfunding ou les placements en bourse, est un véritable atout pour maximiser la rentabilité immobilière.

2. Sécurité et possession tangible

Contrairement aux placements en produits financiers ou en crowdfunding, où le capital peut être perdu en cas de faillite ou de mauvaise gestion du projet, l'investisseur en immeubles de rapport possède un actif physique et tangible. Même en période de crise économique, la valeur d’un immeuble ne tombe jamais à zéro, et les revenus locatifs continuent de fournir un cashflow régulier. Cette stabilité fait de l’immobilier locatif un investissement plus sûr, moins soumis aux aléas des marchés financiers volatils.

3. Optimisations fiscales

Les optimisations fiscales représentent un autre avantage majeur des immeubles de rapport. Grâce à des régimes tels que le statut LMNP ou la SCI, les investisseurs peuvent amortir la valeur du bien, déduire les charges (comme les frais de gestion, les travaux, les taux d'intérêts), et ainsi ne pas payer d'impôts pendant des années sur leur investissement immobilier. En comparaison, les gains issus du crowdfunding immobilier ou des placements financiers sont souvent soumis à la flat tax de 30 %, sans possibilité de réduire la fiscalité via des déductions ou amortissements. Cela réduit considérablement la rentabilité nette de ces investissements par rapport à l’immobilier locatif.

Comparaison avec les autres types d’investissements

Les placements financiers et le crowdfunding immobilier peuvent offrir des rendements intéressants, mais ils présentent des limites importantes en termes de fiscalité, de sécurité et de flexibilité. Les frais de gestion, la volatilité des marchés et la faible liquidité de ces produits réduisent les gains nets pour les investisseurs. En comparaison, les immeubles de rapport permettent de profiter d’une stabilité accrue, d’un rendement optimisé via l’effet de levier, et d’une gestion fiscale plus avantageuse.

En résumé, les immeubles de rapport s’imposent comme une solution d'investissement de choix pour les investisseurs à la recherche de rendements élevés et de sécurité. Grâce à l’effet de levier, aux optimisations fiscales, et à la possession d’un actif tangible, ils offrent un rendement net bien supérieur aux autres formes d’investissement comme le crowdfunding ou les placements financiers. Pour ceux qui souhaitent maximiser leur rentabilité tout en réduisant les risques, l’investissement en immeubles de rapport reste une option incontournable.

6.2. Recommandations pour les investisseurs

Pour les nouveaux investisseurs, se lancer dans l’acquisition d’un immeuble de rapport rentable peut sembler complexe, mais avec la bonne approche et les bons conseils, cela peut rapidement devenir une stratégie d’investissement très rentable. Voici quelques recommandations pour ceux qui souhaitent maximiser leurs rendements dans l’immobilier locatif, tout en minimisant les risques.

1. Se former et s’entourer de professionnels

Investir dans un immeuble de rapport nécessite d’acquérir certaines connaissances spécifiques : comprendre le marché immobilier, savoir identifier les biens rentables, et maîtriser les aspects juridiques et fiscaux. Il est essentiel de se former sur ces sujets pour prendre des décisions éclairées et éviter les pièges courants de l’immobilier locatif.

Toutefois, vous n’êtes pas seul dans cette démarche. Des professionnels comme Fondeo peuvent vous accompagner tout au long du processus, en vous offrant un accompagnement personnalisé et en vous aidant à trouver les meilleures opportunités immobilières. Que vous soyez débutant ou investisseur aguerri, il est toujours bénéfique de s'entourer de spécialistes qui comprennent parfaitement les enjeux du marché.

2. Bien choisir son bien immobilier

Le choix de l’immeuble est l’étape la plus cruciale. Un immeuble de rapport ultra-rentable doit être situé dans une zone dynamique, avec une forte demande locative et des perspectives de valorisation à long terme. Il est également important de bien vérifier l’état général du bien (travaux à prévoir, conformité des installations) pour éviter les mauvaises surprises après l’achat.

Grâce à Fondeo, les investisseurs peuvent accéder à un réseau d’opportunités immobilières sélectionnées avec soin. Fondeo s’assure que chaque bien proposé présente un fort potentiel de rentabilité tout en minimisant les risques. L’équipe de Fondeo vérifie également tous les points de contrôle essentiels pour un investissement sécurisé.

3. Optimiser la gestion locative

La gestion locative peut être une tâche chronophage, surtout si vous avez plusieurs lots à gérer. Choisir les bons locataires, s'assurer de la régularité des paiements, gérer les entretiens et les réparations : toutes ces responsabilités peuvent devenir lourdes à porter pour un investisseur débutant.

Fondeo vous accompagne en vous mettant en relation avec des agences immobilières spécialisées dans la gestion locative, qui prennent en charge tous les aspects opérationnels de l’investissement. Cela permet aux investisseurs de se concentrer sur l’optimisation de leur portefeuille immobilier, tout en étant assurés que leurs biens sont entre de bonnes mains.

4. Utiliser l’effet de levier pour maximiser les rendements

Un des conseils majeurs pour réussir dans l’immobilier locatif est de profiter de l’effet de levier du crédit immobilier. En empruntant une grande partie du capital nécessaire pour l'achat d’un immeuble de rapport, vous pouvez maximiser votre rendement. Cela vous permet de bénéficier de rendements beaucoup plus élevés que ceux offerts par d'autres types d'investissements, comme le crowdfunding immobilier ou les placements financiers traditionnels.

Conclusion : Optimiser avec Fondeo pour une stratégie gagnante

Pour les investisseurs cherchant à optimiser leurs placements, les immeubles de rapport représentent une solution gagnante grâce à leur rendement élevé, leur sécurité, et les optimisations fiscales possibles. Toutefois, pour réussir dans ce domaine, il est essentiel de s'entourer de professionnels.

Avec Fondeo, vous bénéficiez d’un accompagnement complet à chaque étape de votre investissement, de la recherche d’immeubles ultra-rentables à la mise en place de stratégies fiscales optimisées en passant par l’optimisation de votre patrimoine. En vous appuyant sur l’expertise de Fondeo, vous mettez toutes les chances de votre côté pour réussir dans l’investissement immobilier et atteindre des rendements supérieurs à ceux des autres formes d’investissement.