Les 11 étapes d’un projet immobilier clé en main avec Fondeo

Se lancer dans l’investissement immobilier est souvent perçu comme un parcours du combattant. Entre le choix du bien, le financement, la fiscalité et la mise en location, beaucoup d’investisseurs se perdent en route ou commettent des erreurs coûteuses. C’est précisément pour éviter ces pièges que Fondeo a bâti une méthode claire : un déroulé en 11 étapes, du cadrage initial à la mise en location, pensé pour offrir sérénité et rentabilité.

Contrairement aux dispositifs de défiscalisation standardisés (Pinel, SCPI, Denormandie…), nous ne cherchons pas à vendre une carotte fiscale. Notre promesse est différente : un projet réellement rentable, reposant sur des immeubles déjà existants, situés dans des villes dynamiques mais souvent méconnues, et dont la solidité locative est vérifiée en amont.

Voici comment, étape après étape, se déroule un investissement locatif clé en main avec Fondeo.

Écoutez l’essentiel

Sommaire

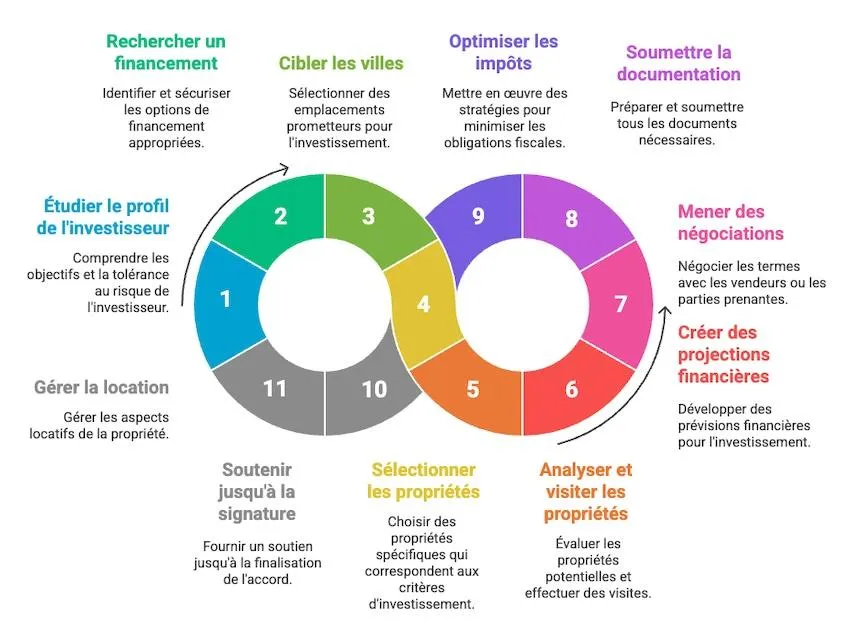

Étape 1 : Étude du profil de l’investisseur

Tout commence par vous. Avant même de parler de ville ou d’immeuble, nous cherchons à comprendre qui vous êtes et ce que vous voulez obtenir de votre projet.

Certains investisseurs visent un revenu complémentaire immédiat, d’autres préparent leur retraite, d’autres encore souhaitent capitaliser pour transmettre. Ces objectifs ne se financent pas et ne se structurent pas de la même façon.

Nous analysons donc trois dimensions :

vos objectifs réels (complément de revenu, diversification, retraite, indépendance financière) ;

votre situation patrimoniale et fiscale (revenus, endettement, régime fiscal, capacité d’emprunt) ;

votre niveau d’autonomie (avez-vous besoin d’un accompagnement complet ou d’une simple validation ?).

Ce cadrage permet d’éviter des incohérences fréquentes : chercher un cashflow élevé sans accepter l’effort d’épargne, refuser le crédit tout en visant une forte rentabilité, ou ignorer l’impact fiscal à long terme.

Étape 2 : Recherche de financement

Un projet n’a de valeur que s’il est finançable. C’est pourquoi Fondeo consacre une étape entière à la structuration du financement.

Deux options s’offrent à vous :

Passer par nos courtiers spécialisés, qui connaissent parfaitement les projets d’immeubles de rapport. Ils savent défendre ce type de dossier, même dans des configurations atypiques, et ont souvent accès à l’endettement différentiel.

Utiliser votre propre banque. Dans ce cas, nous vous préparons un dossier solide, avec projections financières et stratégie patrimoniale, afin de rassurer votre interlocuteur bancaire.

Dans les deux cas, l’objectif est clair : maximiser l’effet de levier, aligner le financement sur vos objectifs, et limiter les mauvaises surprises (demande d’apport trop élevé, dossier rejeté, conditions trop contraignantes).

Étape 3 : Ciblage des villes

Une fois vos objectifs et votre financement clarifiés, nous passons à l’analyse du territoire.

Chez Fondeo, nous ne nous contentons pas de grandes métropoles saturées ni de zones “à la mode” type Airbnb. Nous ciblons des villes souvent sous les radars, mais qui présentent :

une tension locative réelle,

une zone commerciale ou industrielle,

une démographie stable ou en croissance,

des prix d’acquisition permettant un rendement élevé.

Le but n’est pas de suivre un effet de mode, mais de bâtir une rentabilité durable, basée sur des indicateurs concrets.

Étape 4 : Sélection des immeubles

Nous entrons ensuite dans le concret : la sélection des immeubles de rapport.

Nos critères sont stricts :

pas de gros travaux de rénovation (nous ne faisons pas de marchands de sommeil ni de chantiers lourds à risques) ;

des immeubles souvent déjà divisés, parfois partiellement loués ;

une rentabilité brute supérieure à 10 %.

Cette exigence permet de sécuriser le projet dès l’achat, en évitant les mauvaises surprises et en assurant une mise en location quasi immédiate.

Étape 5 : Analyse et visite de l’immeuble

Avant de proposer un bien à un investisseur, nous faisons le travail de terrain.

Nous contrôlons :

l’état général (façades, sous-sol, humidité, compteurs) ;

la conformité locative (baux, loyers, impayés, compteurs individuels, découpes) ;

les diagnostics techniques (DPE, amiante, etc.).

Un dossier photo complet est préparé. Vous avez accès à la réalité brute, avec ses atouts et ses points de vigilance.

Étape 6 : Projections financières

Une fois l’immeuble validé techniquement et locativement, nous passons à l’analyse financière.

Nous réalisons des simulations détaillées :

loyers hors charges,

mensualités du crédit,

taxe foncière et assurances,

charges diverses,

fiscalité selon votre régime (LMNP, SCI…).

Le résultat est présenté sous trois angles : rendement brut, cashflow net-net après impôts, et enrichissement total avec une projection sur plusieurs années.

Là encore, les hypothèses sont prudentes : nous préférons annoncer un rendement légèrement inférieur mais fiable plutôt que de “vendre du rêve”.

Étape 7 : Négociation professionnelle

La rentabilité commence avant tout à l’achat. C’est pourquoi nous menons systématiquement une négociation structurée avec le vendeur.

Nos arguments s’appuient sur des critères objectifs (travaux, loyers, marché local) et notre volume d’affaires nous permet de peser davantage qu’un investisseur isolé. Résultat : nous obtenons souvent une décote significative.

Cette différence de prix absorbe en partie, voire en totalité, nos honoraires.

Étape 8 : Transmission du dossier complet

Lorsque le bien est validé et négocié, nous transmettons à l’investisseur un dossier complet comprenant :

la présentation de l’immeuble,

les photos,

les projections financières,

les rendements attendus,

nos commentaires et points de vigilance.

C’est une base claire, transparente et suffisante pour prendre une décision rapide et éclairée.

Étape 9 : Optimisation fiscale

La fiscalité est l’angle mort de nombreux projets immobiliers. Un bien peut sembler rentable sur le papier mais s’avérer décevant une fois les impôts déduits.

Chez Fondeo, nous intégrons cette dimension dès le départ. Nous analysons votre situation et identifions le régime le plus adapté : LMNP au réel, SCI à l’IS, etc.

Nous travaillons avec des experts partenaires si nécessaire.

L’idée n’est pas d’éviter l’impôt à tout prix, mais de l’utiliser intelligemment comme levier de rentabilité.

Étape 10 : Accompagnement jusqu’à la signature

Une fois la décision prise, nous restons présents jusqu’à la signature chez le notaire.

Nous vous communiquons tous les documents dont le notaire et le vendeur ont besoin et signalons les points d’attention.

Nous pouvons aussi accompagner la création d’une SCI si c’est le montage retenu.

Vous n’êtes jamais seul dans cette phase, qui est souvent la plus stressante pour un investisseur.

Étape 11 : Mise en location

Dernière étape : la mise en location.

Certains des immeubles que nous proposons sont déjà en partie déjà occupés, avec des loyers en place. Lorsqu’il reste des logements à relouer, nous vous mettons en relation avec des agences locales reconnues.

Contrairement à d’autres modèles, nous ne vendons pas de gestion locative imposée. Vous restez totalement libre de gérer par vous-même ou de déléguer.

Conclusion

L’investissement immobilier rentable ne s’improvise pas. Il repose sur une démarche structurée, en 11 étapes claires, où chaque point est vérifié avant de passer au suivant.

Chez Fondeo, nous ne faisons pas de promesses artificielles ni de projets aléatoires. Nous construisons, avec vous, un projet solide, transparent et rentable, pensé pour durer.

Vous avancez ainsi avec sérénité et visibilité, en sachant que votre patrimoine repose sur des bases saines.

FAQ – Investissement immobilier clé en main avec Fondeo

Quelle différence entre un projet clé en main et une défiscalisation type Pinel ?

Un projet clé en main avec Fondeo repose sur des immeubles existants, déjà loués ou rapidement relouables, avec une rentabilité réelle et mesurée. À l’inverse, un dispositif de défiscalisation type Pinel mise surtout sur un avantage fiscal temporaire, souvent avec des loyers plafonnés et une rentabilité très faible avec un cashflow négatif.

Fondeo prend-il en charge la gestion locative ?

Pour la gestion locative, vous restez libre : vous pouvez gérer vous-même ou confier à une agence locale, que nous pouvons vous recommander.

Est-il possible d’investir à distance, sans se déplacer ?

Oui. La majorité de nos investisseurs n’habitent pas à proximité de l’immeuble acheté. Nous préparons un dossier complet avec photos, diagnostics, projections financières et analyse locative, afin que vous puissiez prendre une décision éclairée sans visite obligatoire.

Quelle rentabilité peut-on espérer avec Fondeo ?

Nous visons systématiquement des rendements bruts supérieurs à 10 %. La projection inclut toujours une estimation du cashflow net-net après impôts et charges. L’objectif est de vous donner une vision réaliste de la performance de votre placement.

Quel est l’accompagnement proposé après la signature chez le notaire ?

Notre rôle est de sécuriser le projet jusqu’à la signature définitive. Ensuite, vous êtes autonome dans la gestion de votre bien, mais nous restons disponibles pour vous mettre en relation avec des partenaires (agences de location, experts-comptables, etc.).

← Retour à la page principale

investissement locatif clé en main

©2025 – Fondeo | Tous droits réservés