Les 5 raisons pour lesquelles les grandes villes tuent votre rentabilité

Aux premières loges de l’attractivité économique, les grandes villes semblent être les eldorado de l’investissement immobilier. Cependant, cette apparente sécurité cache une réalité nuancée, voire paradoxale, notamment pour les investisseurs cherchant à maximiser leur rendement locatif. Entre coût d’acquisition élevé, fiscalité lourde, surfaces réduites et charges de copropriété, le rendement réel dans les métropoles denses s’érode, parfois jusqu’à devenir une rentabilité faible dans les grandes villes. Ce phénomène met en lumière la pression qui pèse sur le modèle traditionnel d’acquisition en centre-ville, au-delà des discours convenus associant urbanisation massive et plus-value garantie. Face à une saturation croissante du marché et à une tension constante sur les infrastructures, il devient stratégique d’explorer d’autres zones, périphériques mais dynamiques, où la mobilité est plus fluide, la densité moindre et les logements plus accessibles. L’analyse factuelle de données officielles confirme que certaines localités moins exposées offrent des conditions propices à une meilleure rentabilité brute. Ainsi, repenser son investissement locatif dans des villes secondaires rentables peut redonner du sens à la notion même de performance.

Écoutez l’essentiel

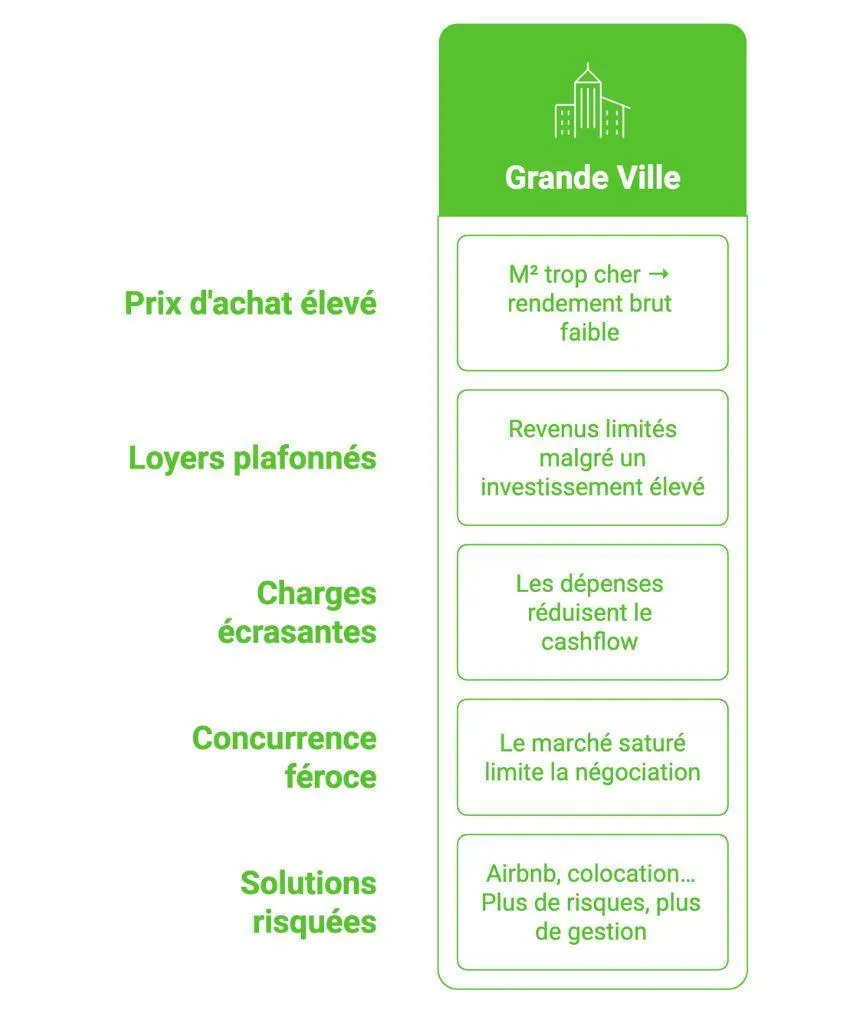

1. Prix d’achat élevés et loyers plafonnés : une double contrainte pénalisante pour la rentabilité locative dans les grandes villes

Dans les grandes villes françaises telles que Lyon, Bordeaux, Toulouse ou Marseille, le prix moyen au mètre carré s’affiche fréquemment à des niveaux très élevés. Le prix médian peut dépasser les 4 000 euros par m² dans certains quartiers centraux, ce qui représente un investissement initial conséquent pour l’acquisition d’un studio ou d’un petit logement destiné à la location. Pourtant, ce coût d’acquisition élevé ne se traduit pas nécessairement par des loyers proportionnels.

En effet, la réglementation encadrant les loyers dans de nombreuses métropoles instaure des plafonds, notamment dans les zones dites « tendues ». Cette réglementation vise à limiter les hausses excessives, assurant l’accessibilité des logements, mais elle a pour effet secondaire de freiner la progression du rendement brut. Ainsi, malgré un marché locatif actif, le taux de retour sur investissement oscille souvent entre 3 % et 5 %, avant impôts. Ce constat est à comparer aux objectifs d’une rentabilité brute supérieure à 10 % que recherchent des investisseurs avisés, en quête de territoires moins contraints.

Le coût d’achat dans les grandes villes représente souvent plus de 80 % de la valeur totale d’un projet d’investissement avec crédit.

Les loyers plafonnés ou modérés limitent le potentiel de rentabilité locative brute.

La rentabilité brute entre 3 % et 5 % impose un retour sur investissement allongé.

Des villes secondaires proposent un rapport prix/loyer plus équilibré, favorisant une meilleure rentabilité.

Il est également fréquent que ces villes centrales affichent des surfaces plus petites, souvent des studios, avec une rentabilité théorique limitée par le plafond de loyers et des charges inhérentes à leur qualité et localisation. Cette double contrainte entraîne un rendement brut faible, donc un rendement net après charges et fiscalité mal adapté pour les investisseurs.

2. Charges de copropriété et fiscalité locale élevées grèvent la rentabilité dans les quartiers centraux

Les immeubles situés en pleine ville ne sont généralement pas en pleine propriété mais s’inscrivent dans un cadre de copropriété. Cette structure engendre des charges fixes significatives : entretien des parties communes, syndic, ascenseur, travaux de ravalement, chauffage collectif, etc. Ces dépenses réduisent d’autant la rentabilité nette potentielle.

Par ailleurs, la taxe foncière dans les grandes métropoles est souvent nettement supérieure à celle des villes moins denses. Ces mesures fiscales locales viennent impacter le niveau d’investissement, notamment en termes de trésorerie disponible pour l’amortissement ou la gestion des imprévus. Ce phénomène amplifie le coût global d’exploitation et impacte négativement le cashflow.

Liste des charges typiques impactant la rentabilité en grande ville :

Charges de copropriété : ascenseur, gardiennage, entretien espaces verts.

Travaux programmés imposés par la copropriété (ravalement façade, isolation thermique).

Taxe foncière élevée, parfois supérieure à 1 500 euros/an pour un appartement moyen.

Charges locatives souvent non récupérables intégralement par le bailleur.

Assurance propriété non négligeable en zone urbaine dense.

Ces coûts récurrents doivent être anticipés précisément afin d’éviter une sous-estimation des dépenses et une rentabilité nette dégradée. Le poids de ces charges dans le calcul du rendement net différencie clairement l’expérience entre investisseurs en grandes villes et ceux optant pour des immeubles en pleine propriété, sans charges pesantes, dans des zones moins centrales.

| Type de charge | Montant annuel estimé (€) |

|---|---|

| Charges de copropriété | 1 200 |

| Taxe foncière | 1 500 |

| Assurances et frais divers | 300 |

3. Une tension locative élevée mais une saturation du marché qui limite les opportunités rentables

Les grandes métropoles affichent une demande locative forte et continue, ce qui pourrait laisser penser à une facilité de placement des logements. Pourtant, cette demande crée également une compétition très intense entre investisseurs et bailleurs :

De nombreux propriétaires particuliers souhaitant valoriser leur patrimoine.

Une présence active d’institutionnels offrant des biens variés.

Agents immobiliers intervenant sur de nombreux lots.

Locataires exigeants avec une préférence pour les logements récents ou rénovés.

Cette saturation du marché se traduit par une augmentation des prix d’acquisition, mais aussi par une tension sur la négociation. Les vendeurs jouent souvent sur un effet de rareté pour maintenir voire augmenter les prix, réduisant ainsi les marges de manœuvre pour l’acheteur-investisseur souhaitant dégager un rendement intéressant.

Il en découle que, malgré la tension locative forte, la concurrence élevée et la saturation du marché freinent les capacités de négociation et limitent les opportunités d’acquisition rentables. Ce constat oblige à se tourner vers d’autres territoires, où la demande est stable, la concurrence moindre et la valorisation plus réelle.

4. Rendement réel versus rendement apparent : une distinction majeure pour un investissement rentable

Souvent, les promesses de rendement en grande ville sont affichées "autofinancé" avec un loyer égal à la mensualité de crédit ou avec des dispositifs fiscaux attractifs tels que la défiscalisation (Pinel, Denormandie). Cependant, cette rentabilité théorique s’effrite dès qu’on considère les frais réels, charges et impôts sur le revenu.

Un bien vendu comme autofinancé peut en réalité générer un cashflow négatif après prise en compte :

de la mensualité de crédit incluant assurance emprunteur,

des charges de copropriété élevées,

de la taxe foncière et autres impôts locaux,

de l’impôt sur les revenus fonciers

Ces éléments combinés font que la rentabilité nette, dite « net-net », peut être proche de zéro voire négative. Ce mécanisme pousse certains investisseurs à devoir injecter chaque mois une trésorerie complémentaire, annulant l’effet de levier recherché.

Ce phénomène est par exemple fréquent avec des investissements en défiscalisation, qui présentent souvent des taux d’effort mensuel supérieurs aux revenus locatifs réels, au détriment de la trésorerie et de la santé financière de l’investisseur.

5. Pour préserver une rentabilité acceptable, les stratégies alternatives en grande ville s’avèrent risquées et chronophages

Enfin, nombreux sont les investisseurs qui, face à la faible rentabilité de la location longue durée en centre-ville, se tournent vers des stratégies alternatives pour tenter d’améliorer leur rendement :

Location courte durée (Airbnb) : bien que potentiellement lucrative, elle nécessite une gestion et une présence régulière malgré les services d'une conciergerie. De plus, elle est soumise à une régulation de plus en plus stricte et une taxation accrue.

Colocation : mode populaire pour augmenter la rentabilité, la colocation demande cependant une gestion plus intensive avec un turnover élevé et une usure du logement plus rapide. Le risque de vacance locative ou d’incidents est également plus marqué.

Ces stratégies peuvent augmenter le rendement, mais au prix d'une consommation de temps accru. Pour un investisseur professionnel et rationnel, elles ne constituent pas un modèle de pérennité.

FAQ – les obstacles à la rentabilité locative dans les grandes villes

Pourquoi les prix d’achat sont-ils si élevés dans les grandes villes ?

La forte demande, une offre limitée et une attractivité économique concentrée sur ces zones provoquent une pression à l’achat qui fait grimper les prix.

Les loyers sont-ils toujours plafonnés dans les grandes villes ?

De nombreux secteurs « tendus » sont soumis à un encadrement des loyers, limitant ainsi leur hausse malgré la demande forte.

Peut-on obtenir un cashflow positif en investissant dans un immeuble en grande ville ?

En location longue durée vous obtiendrez un cashflow négatif, à moins d’opter pour des locations alternatives (Airbnb, etc..).

Pourquoi les charges de copropriété sont-elles si élevées ?

La complexité et l’ancienneté des immeubles, les services communs (ascenseur, gardien, espaces partagés) génèrent des coûts fixes élevés.

Les grandes villes garantissent-elles une valorisation immobilière à long terme ?

Une plus-value est souvent attendue mais n’est jamais garantie. La rentabilité locative immédiate reste un facteur essentiel pour équilibrer un investissement.

← Retour à la page principale

rentabilité investissement grandes villes

©2025 – Fondeo | Tous droits réservés