Analyse du marché immobilier - 1er trimestre 2026

Le marché immobilier français entre dans une nouvelle phase. Après plusieurs années de contraction, les transactions dans l’ancien repartent progressivement, les prix se stabilisent et la pierre reste un actif de long terme pour de nombreux ménages. Mais cette reprise reste fragile : les taux d’intérêt, le pouvoir d’achat immobilier et la capacité réelle des acheteurs continuent de peser sur le marché.

Dans ce contexte, investir ne consiste plus à miser sur une hausse automatique des prix. La rentabilité dépend désormais de la qualité de l’analyse, du bon prix d’achat, de la demande locative, de l’état du bien, de la fiscalité et de la cohérence économique du projet. Les opportunités existent encore, notamment dans certaines villes moyennes et petites villes, mais elles exigent une sélection rigoureuse.

En 2026, l’enjeu n’est donc pas d’acheter plus vite, mais d’acheter mieux : identifier des actifs réellement rentables, adaptés à leur marché local, et capables de générer un rendement durable.

Voir l'essentiel

Télécharger la présentation

Sommaire

Introduction

Analyse du nouveau cycle du marché immobilier français

Les taux de crédit immobilier

Évolution récente et impact sur le pouvoir d'achat

Volumes de ventes dans l’ancien

Reprise des transactions et disparités territoriales

Perspectives et Opportunités

Où investir pour maximiser la rentabilité en 2026

Introduction

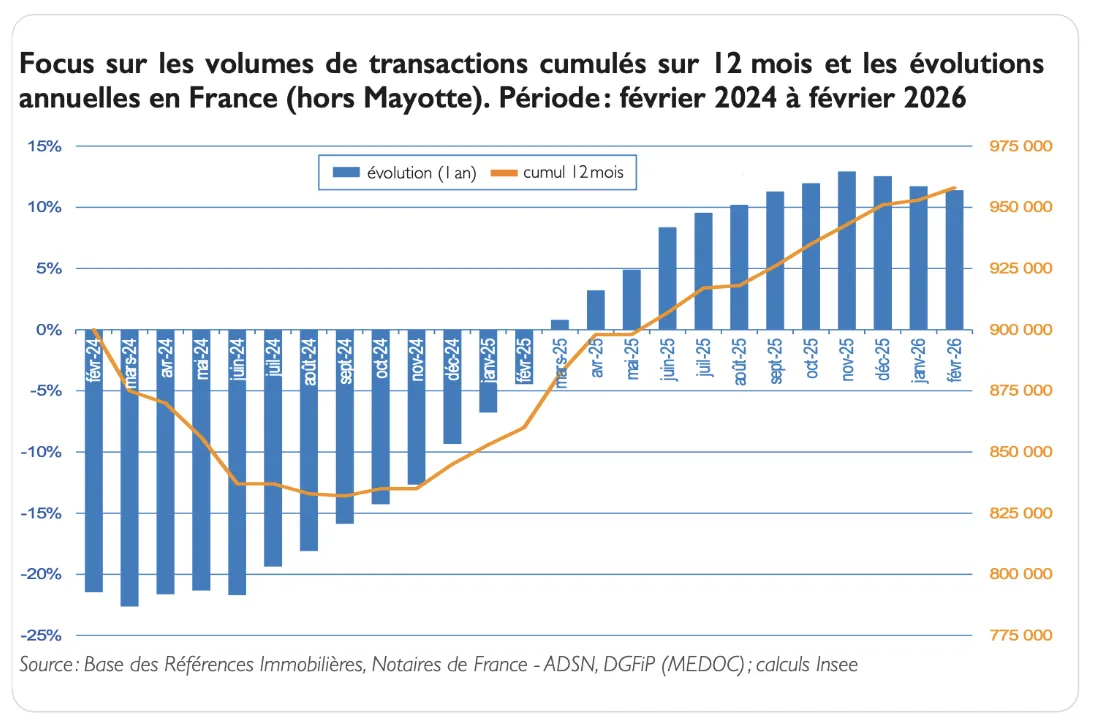

Après plusieurs années de tensions, le marché immobilier français semble entrer dans une nouvelle phase. Les volumes de transactions dans l’ancien repartent progressivement à la hausse, les prix se stabilisent, et les ménages continuent de considérer la pierre comme un actif de long terme, malgré un environnement économique encore incertain.

À fin février 2026, le nombre de transactions de logements anciens atteint environ 958 000 ventes cumulées sur douze mois, confirmant une sortie progressive de la crise immobilière amorcée en 2022. Cette reprise reste toutefois mesurée. Elle ne traduit pas un emballement du marché, mais plutôt un retour vers un niveau d’équilibre après une période de forte contraction.

Cette nuance est essentielle. Le marché immobilier n’est pas redevenu simple. Les taux d’intérêt restent un facteur déterminant, le pouvoir d’achat immobilier demeure contraint, et les prix doivent rester compatibles avec la capacité réelle des acheteurs.

Dans ce contexte, la performance d’un investissement ne repose plus sur la hausse mécanique des prix, mais sur la qualité de l’analyse, la sélection du bien, la solidité de la demande locative et la cohérence économique du projet.

C’est précisément dans ce nouvel environnement que l’investissement immobilier doit être abordé avec plus de méthode. Les grandes métropoles ne sont plus les seuls territoires à observer. De nombreuses villes moyennes et petites villes présentent encore des équilibres intéressants, à condition de ne pas les analyser uniquement à travers leur taille ou leur notoriété. Ce qui compte réellement, ce sont les fondamentaux : le prix d’achat, le niveau des loyers, la profondeur du marché locatif, l’emploi local, les infrastructures, les charges, la fiscalité, l’état du bâti et la capacité du bien à générer un rendement durable.

La reprise actuelle du marché ancien ouvre donc une fenêtre d’opportunité, mais pas pour tous les projets. Elle favorise les investisseurs capables de distinguer un bien simplement “peu cher” d’un actif réellement rentable, liquide et adapté à la demande locale. Dans un marché qui se normalise sans excès, l’avantage revient à ceux qui savent acheter avec discernement, négocier avec rigueur et sécuriser leur investissement dès l’acquisition.

L’objectif de décrypter cette nouvelle phase du marché immobilier français et d’expliquer comment identifier des opportunités solides dans un contexte de reprise fragile. Il ne s’agit pas de suivre aveuglément le marché, ni de parier sur une hausse généralisée des prix, mais de comprendre où se situent les véritables leviers de rentabilité en 2026.

Dans un marché convalescent, l’enjeu n’est pas d’acheter plus vite.

L’enjeu est d’acheter mieux.

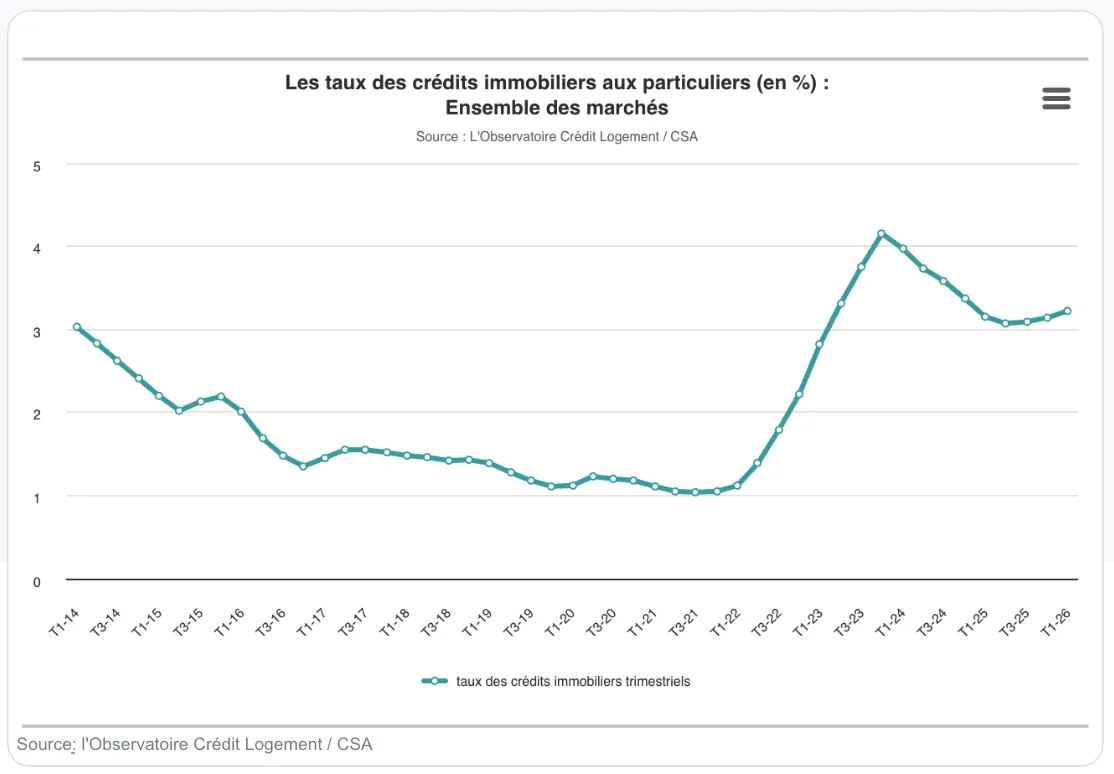

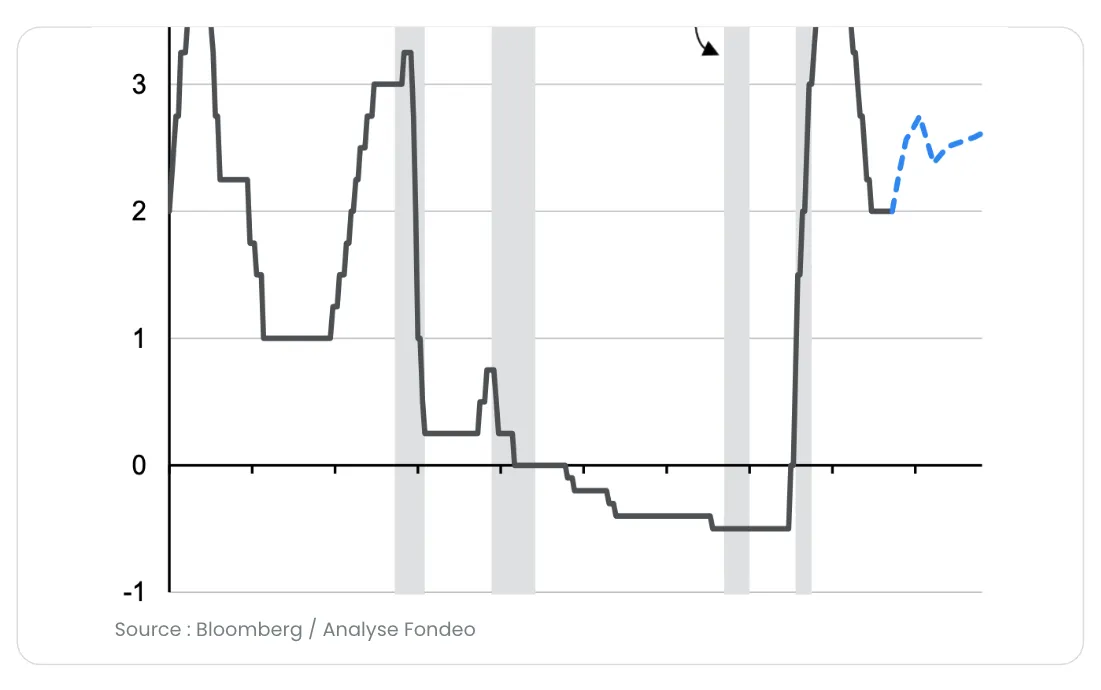

Les taux de crédit immobilier repartent à la hausse

Analyse de l'évolution des taux aux particuliers (%)

L'environnement du financement reste un facteur déterminant de cette nouvelle dynamique. Après avoir connu une période de taux historiquement bas, suivie d'une remontée brutale pesant lourdement sur le pouvoir d'achat immobilier des ménages, les taux de crédit aux particuliers repartent de nouveau à la hausse. Si les derniers mois avaient pu laisser espérer une accalmie avec la formation d'un plateau suite à la forte accélération de 2023-2024, la tendance de fond s'est retournée. Cette hausse continue impose une nouvelle rigueur, car la rentabilité d'une opération dépend plus que jamais de la cohérence économique du projet face au coût de l'emprunt

Points clés à retenir :

Tendance actuelle : Une remontée brutale des taux observée après une période historiquement basse.

Impact marché : Cette hausse pèse sur le pouvoir d'achat immobilier des ménages.

Stabilisation : Les derniers mois suggèrent un plateau après la forte accélération de 2023-2024 mais une tendance haussière est en place.

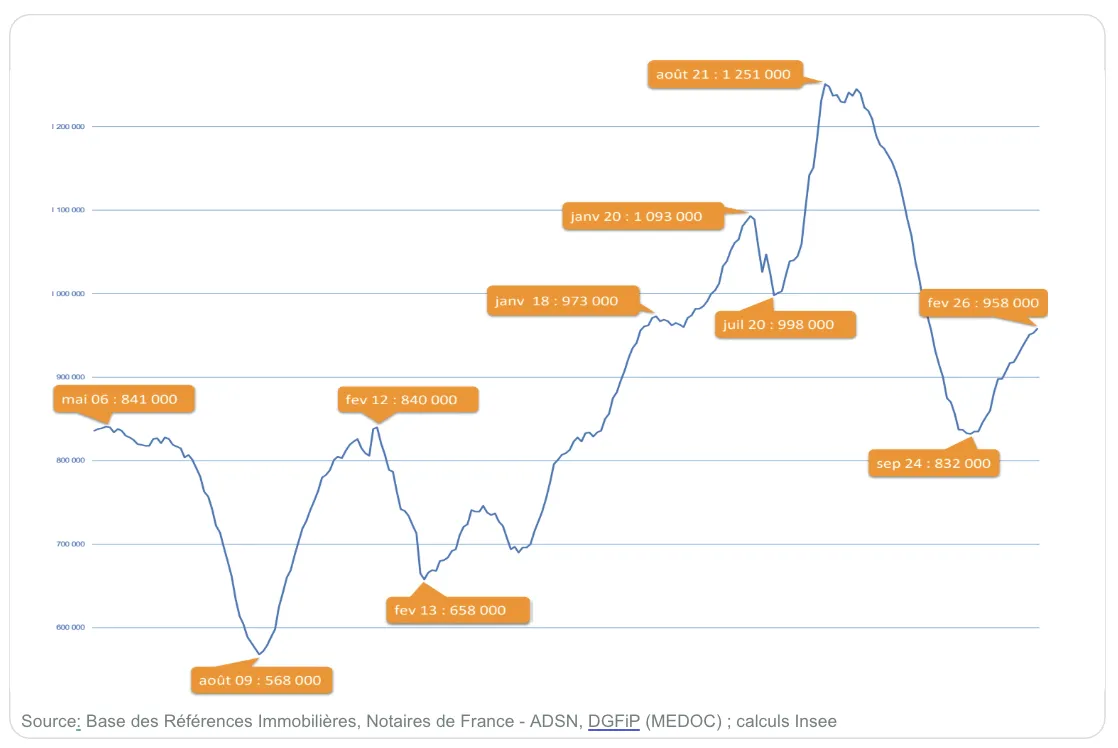

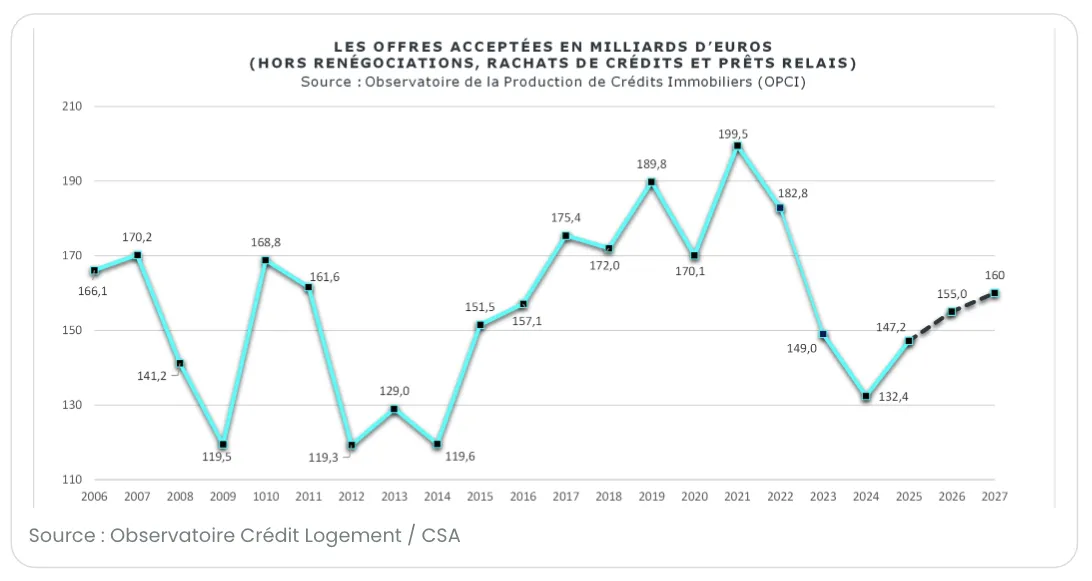

Les volumes de ventes dans l’ancien repartent à la hausse

Une reprise globale avec quelques nuances

La reprise nuancée des volumes de ventes dans l'ancien L'analyse sur 20 ans montre que les volumes de transactions dans l'ancien ont toujours été soumis à des variations cycliques, avec des pics historiques suivis de sévères corrections, comme celle observée post-2021. Aujourd'hui, la tendance redevient haussière de manière globale, mais cette moyenne nationale masque d'importantes disparités territoriales. Les dynamiques de prix et de volumes ne sont plus uniformes et varient considérablement en fonction de la taille des communes, prouvant que les grandes métropoles ne sont plus les seuls, ni forcément les meilleurs, territoires à cibler.

Points clés à retenir :

Tendance haussière : Reprise confirmée des volumes de transactions sur le marché de l'ancien.

Variations cycliques : Présence de pics historiques suivis de corrections (notamment post-2021).

Nuances : Les dynamiques de prix et de volumes varient selon la taille des communes.

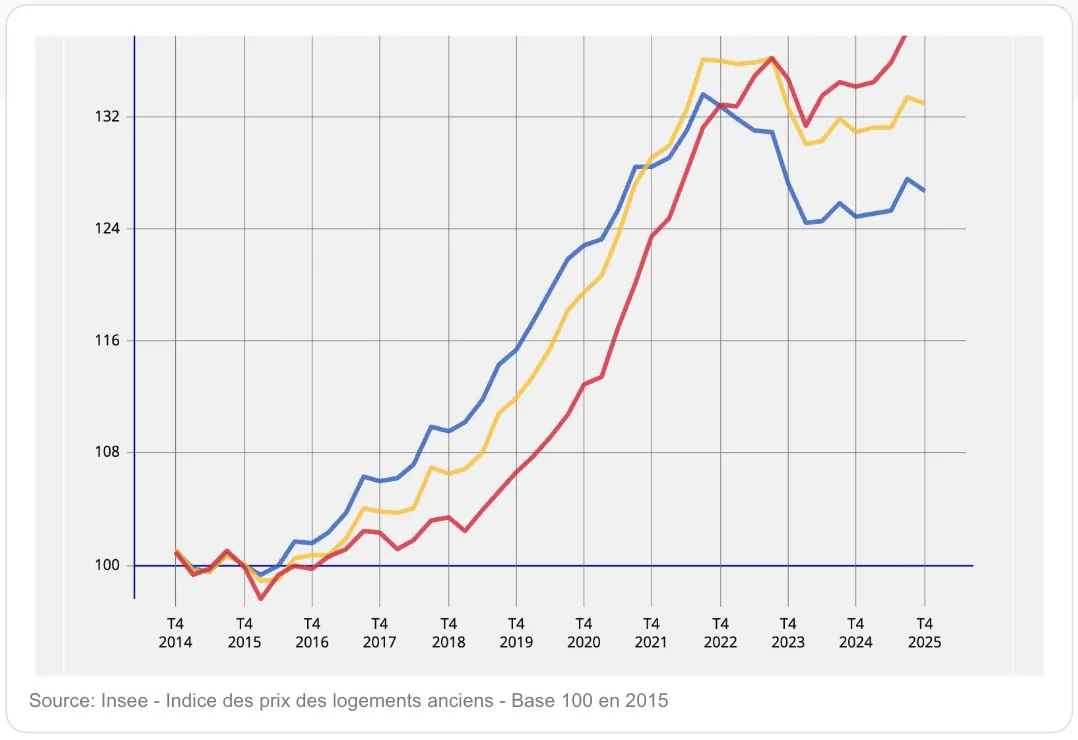

Résilience des prix immobiliers : Villes de < 10 000 habitants

La forte résilience des villes de moins de 10 000 habitants C'est l'un des enseignements majeurs et inattendus de ce début d'année : les petites communes et agglomérations de moins de 10 000 habitants affichent une résilience exceptionnelle. Contrairement aux grands centres urbains qui se sont révélés beaucoup plus exposés à la volatilité et aux baisses de valorisation, les prix dans ces petites localités (illustrés par la courbe rouge des indices Insee) ont quasiment stagné au plus fort de la crise. Mieux encore, on y observe aujourd'hui une légère progression. Cela démontre que des équilibres très intéressants s'y trouvent, à condition d'analyser en profondeur les fondamentaux locaux tels que la profondeur du marché locatif, l'emploi, les infrastructures ou encore l'état du bâti

Analyse de la tendance :

Résilience marquée (Courbe Rouge) : Les prix dans les petites communes ont quasiment stagné durant la crise.

Légère progression : Contrairement aux grands centres, une hausse modérée est observée sur ce segment.

Stabilité locale : Ce marché semble moins exposé à la volatilité des métropoles.

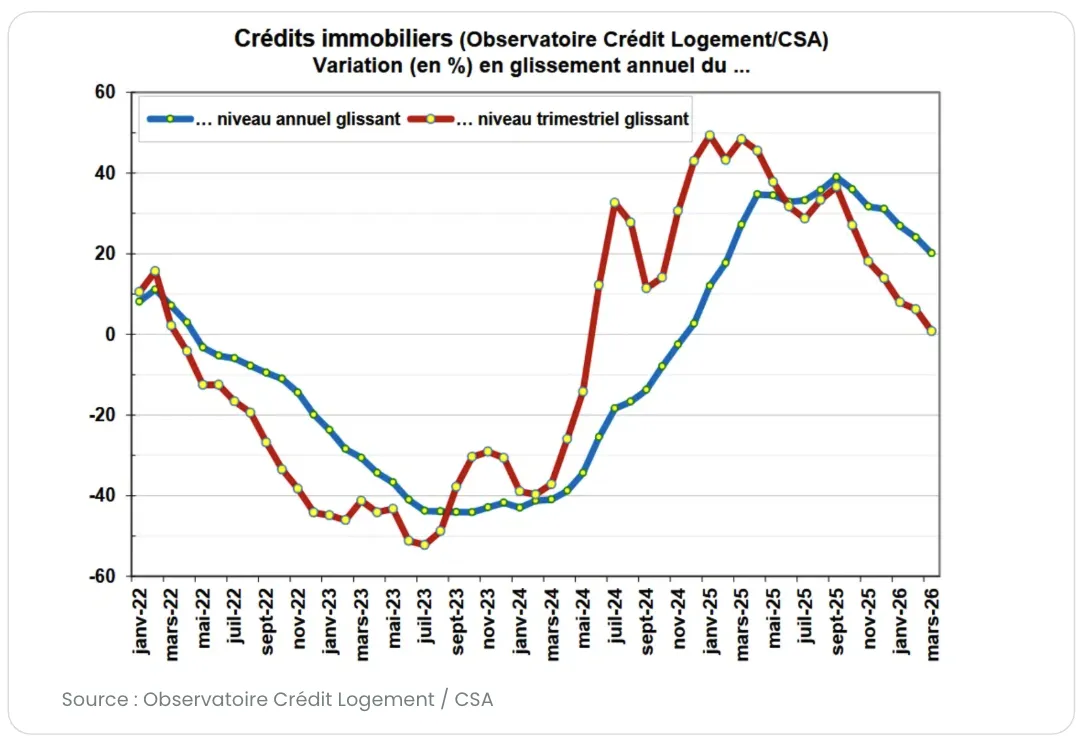

Le nombre d’octrois de crédit est globalement reparti à la hausse.

L'octroi de crédits : une reprise qui s'essouffle Dans un premier temps, le nombre de prêts bancaires accordés a montré des signes encourageants, dessinant une tendance positive après une longue période de contraction

Analyse de la dynamique :

Reprise globale : Une tendance positive se dessine après une période de contraction.

Niveau d'activité : Les volumes annuels glissants montrent un redressement progressif du marché.

Perspectives : Cette dynamique suggère une amélioration des conditions d'accès au financement.

Cependant l’accélération du nombre d’octrois de crédit tend à diminuer.

Cependant, l'accélération de ces octrois tend aujourd'hui à diminuer de manière visible. Si le volume sur douze mois glissants confirme toujours un rebond par rapport aux années noires de 2023, 2024 et 2025, la vitesse de croissance montre des signes clairs d'essoufflement. Le niveau trimestriel glissant a d'ailleurs commencé à s'infléchir vers le bas pour revenir autour de zéro, imposant une certaine vigilance face à une possible stabilisation, voire une nouvelle phase de contraction du crédit

Analyse de la dynamique :

Ralentissement observé : Après une phase de reprise, la vitesse de croissance des octrois montre des signes d'essoufflement.

Tendance trimestrielle : Le niveau trimestriel glissant commence à s'infléchir vers le bas.

Vigilance : Cette tendance suggère une possible stabilisation ou une nouvelle phase de contraction à surveiller.

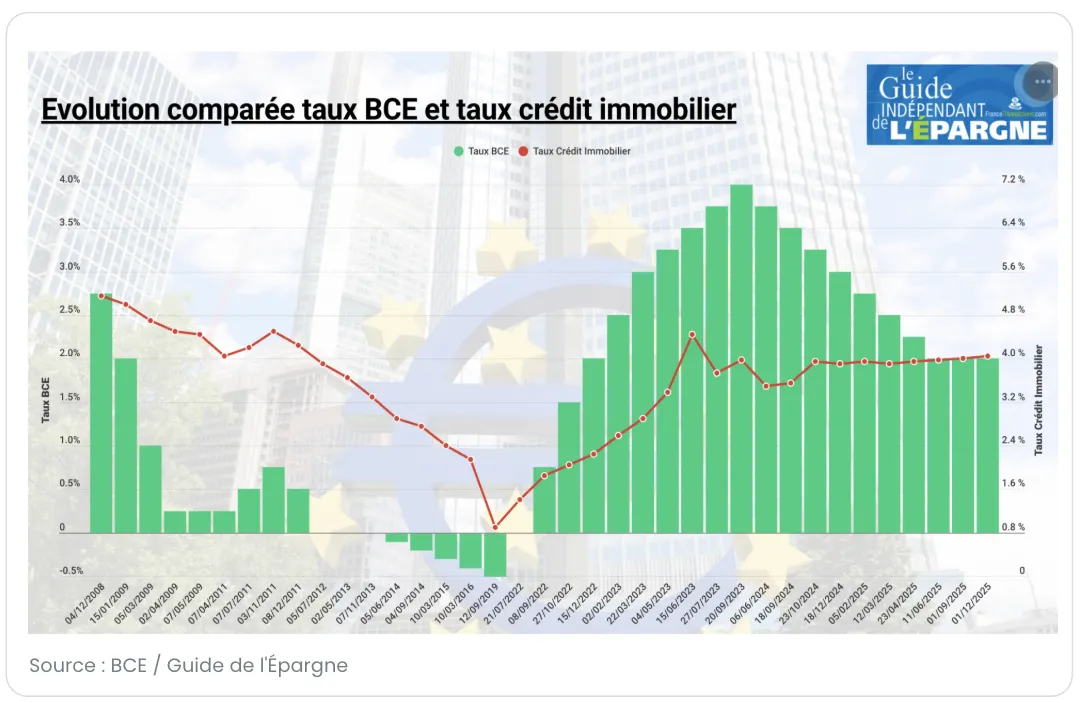

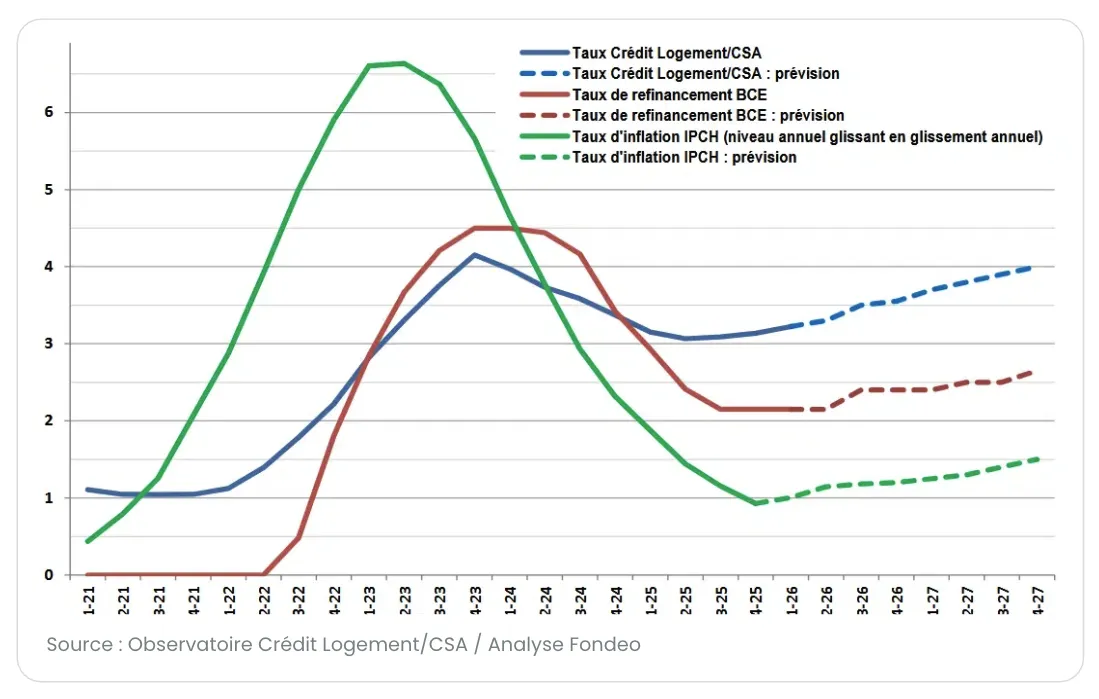

Le taux directeur de la BCE a baissé de manière consécutive, mais s’est stabilisé.

Stabilisation de la BCE et maintien élevé de l'OAT 10 ans Sur le plan macroéconomique, les décisions institutionnelles dictent le tempo. Le taux directeur de la Banque Centrale Européenne (BCE) a d'abord connu une série de baisses, offrant un bol d'air salutaire aux marchés financiers, avant d'entrer dans sa phase actuelle de stabilisation et d'observation.

Points clés de l'évolution :

Tendance BCE : La baisse successive des taux directeurs a offert un bol d'air au marché financier européen avant la stabilisation actuelle.

Crédit Immobilier : On observe une corrélation directe entre les décisions de la BCE et l'ajustement des taux de crédit aux particuliers.

Stabilisation : Le plateau actuel suggère une phase d'observation des marchés face aux indicateurs économiques de la zone euro.

L’OAT 10 ans reste élevé, impactant les taux de crédit immobilier

Parallèlement, l'OAT 10 ans (Obligation Assimilable du Trésor), qui sert de référence au crédit immobilier, se maintient sur un plateau particulièrement haut malgré quelques fluctuations récentes. C'est cette persistance des taux longs à un niveau élevé qui empêche toute baisse significative des taux de crédit immobilier proposés aux ménages, figeant ainsi les conditions d'emprunt.

Analyse de la situation :

Maintien des taux OAT : Malgré les fluctuations récentes, l'OAT 10 ans (Obligation Assimilable du Trésor) se maintient sur un plateau haut.

Impact Immobilier : Cette persistance des taux longs empêche une baisse significative des taux de crédit immobilier proposés aux particuliers.

Perspective : La stabilité de l'OAT est un indicateur clé pour anticiper l'évolution des conditions d'emprunt dans les mois à venir.

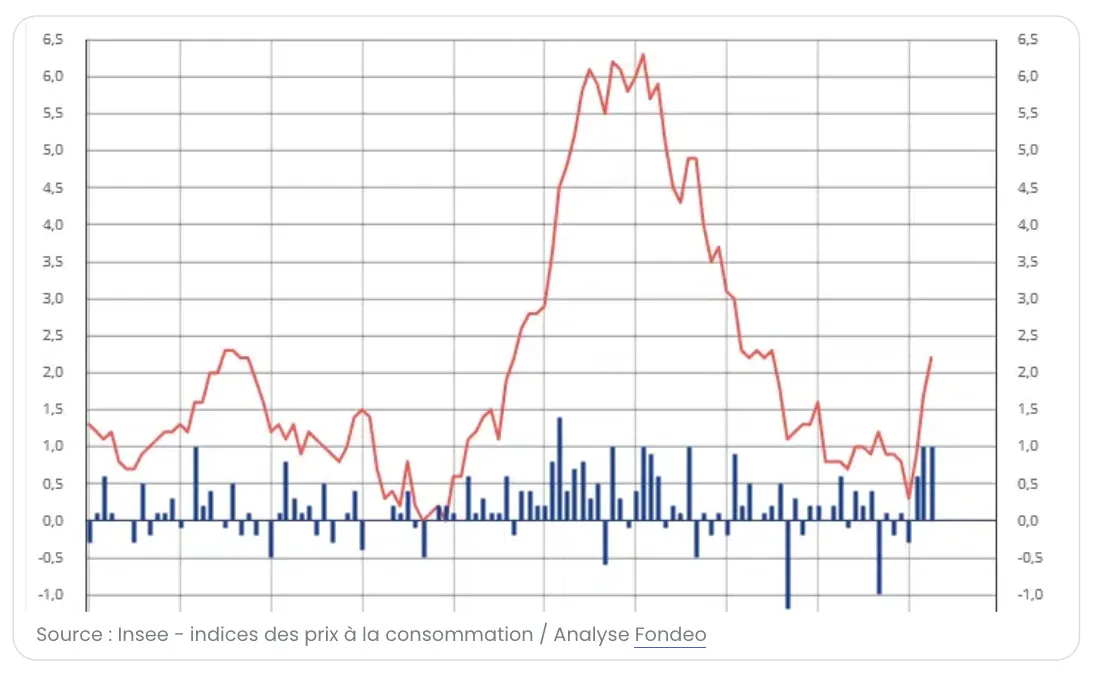

Le taux d’inflation repart à la hausse.

Le retour de l'inflation et le resserrement monétaire La situation se complexifie encore avec l'indice des prix à la consommation qui, après une période d'accalmie, repart nettement à la hausse. Cette volatilité mensuelle impacte non seulement le pouvoir d'achat, mais influence surtout la politique de la BCE.

Analyse de l'inflation :

Reprise de la hausse : Après une période de ralentissement, l'indice des prix à la consommation montre une nouvelle tendance ascendante.

Volatilité mensuelle : Les variations mensuelles observées restent marquées, impactant le pouvoir d'achat et les prévisions économiques.

Contexte : Cette dynamique influe directement sur les futures décisions de la BCE concernant les taux directeurs.

La BCE prévoit donc de remonter ses taux.

Face à la persistance de cette inflation, l'institution prévoit de remonter ses taux directeurs pour stabiliser l'économie, avec des prévisions de marché indiquant une trajectoire ascendante qui pourrait dépasser les précédents cycles.

Analyse de la politique monétaire :

Remontée des taux : Face à la persistance de l'inflation, la Banque Centrale Européenne ajuste ses taux directeurs pour stabiliser l'économie.

Projections du marché : Les prévisions indiquent une trajectoire ascendante continue, dépassant les niveaux observés lors des cycles précédents.

Impact global : Ce durcissement monétaire influence directement le coût du crédit et les rendements obligataires à travers la zone euro.

Les taux de crédits immobiliers vont eux aussi repartir à la hausse.

La conséquence est directe : c'est la fin de l'argent facile. Pour préserver leurs marges face à des coûts de refinancement accrus, les banques vont durcir leurs conditions d'octroi, ce qui annonce une tendance haussière des taux immobiliers pour les trimestres à venir.

Analyse des taux immobiliers :

Corrélation avec la BCE : La hausse des taux directeurs se répercute mécaniquement sur le coût des crédits aux particuliers.

Fin de l'argent facile : Les banques durcissent leurs conditions d'octroi pour préserver leurs marges face à l'augmentation du coût du refinancement.

Perspective : Une tendance haussière est attendue sur les prochains trimestres, impactant directement la capacité d'emprunt des ménages.

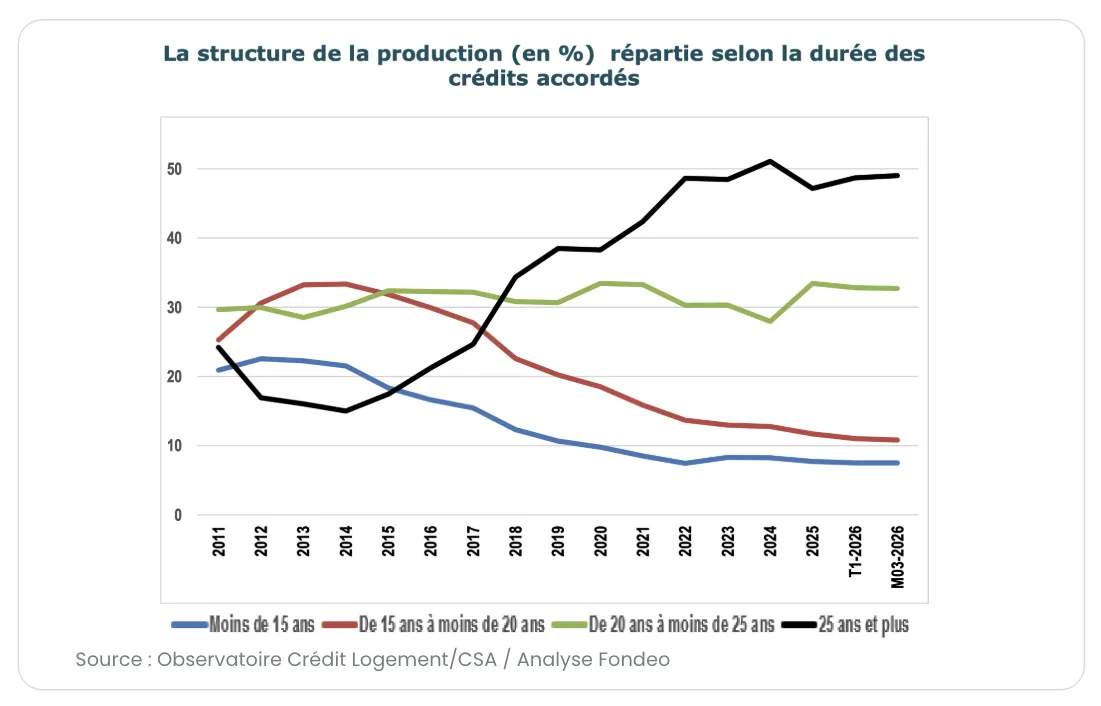

Allongement de la durée de crédit

L'analyse graphique montre que pour absorber la hausse des taux, la durée des crédits s'est allongée de manière significative. Cette stratégie permet de limiter l'augmentation des mensualités mais atteint désormais ses limites structurelles autour de 20 à 25 ans.

Analyse de la durée des crédits :

Allongement des durées : On observe une hausse structurelle de la durée moyenne des prêts, dépassant désormais les 20 ans pour compenser la remontée des taux.

Poids des prêts longs : La part des crédits sur 20 à 25 ans est devenue prédominante, illustrant l'effort des ménages pour maintenir leur capacité d'emprunt.

Stabilité récente : Après une forte progression, les durées semblent se stabiliser sur des plateaux historiques hauts en 2024 et 2025.

Conclusion

Le marché du crédit immobilier entre dans une nouvelle phase.

Après le choc de 2023 et le rebond observé en 2024 puis en 2025, la dynamique semble désormais se normaliser. La production de crédits immobiliers ne s’effondre pas, mais elle ne progresse plus au même rythme. Le graphique le montre clairement : le rebond reste visible sur douze mois glissants, mais la progression trimestrielle revient autour de zéro.

Ce signal ne doit pas être interprété comme la fin de toute opportunité immobilière. Il marque plutôt la fin d’un marché où la simple amélioration des taux pouvait mécaniquement relancer les projets. Désormais, les investisseurs devront être plus sélectifs, mieux préparés et plus rigoureux dans leur analyse.

Dans ce contexte, la qualité du projet devient déterminante : prix d’achat cohérent, rendement réel, tension locative vérifiée, niveau de travaux maîtrisé, fiscalité anticipée, financement sécurisé et stratégie patrimoniale claire.

La remontée progressive des taux ne condamne donc pas l’investissement immobilier. Elle impose simplement de sortir des raisonnements trop généraux. Tous les marchés ne réagissent pas de la même façon. Certaines zones restent accessibles, rentables et adaptées à une stratégie patrimoniale de long terme, à condition d’être sélectionnées avec méthode.

C’est précisément dans les périodes plus exigeantes que l’écart se creuse entre les investisseurs qui achètent “au feeling” et ceux qui s’appuient sur des données concrètes. Le crédit devient moins automatique, les banques sont plus attentives, les marges d’erreur se réduisent. Mais pour les investisseurs bien accompagnés, capables d’identifier des biens solides et de présenter un dossier cohérent, les opportunités restent réelles.

La conclusion n’est donc pas que le marché immobilier se ferme.

La conclusion est qu’il devient plus sélectif.

Et dans un marché plus sélectif, la rentabilité ne se trouve plus par hasard. Elle se construit à travers une analyse précise, une sélection rigoureuse des secteurs et une stratégie d’investissement adaptée aux nouvelles conditions de financement.